P U B L I C I D A D E

P U B L I C I D A D E

Um ano de expectativas ajustadas

Em uma análise retrospectiva dos últimos anos, é possível constatar que o mercado brasileiro de máquinas para construção entrou em um ciclo estável e linear de vendas no período 2024-2026, com cerca de 34 mil equipamentos embarcados e viés de crescimento.

No entanto, o cenário é mais complexo, com desaceleração de vendas a partir de 2022 – quando houve recorde de vendas de 40 mil unidades – e crescimento moderado previsto a partir de 2026.

Como fatores que pesam nesse cenário de estagnação, é possível citar atrasos em projetos do PAC, aumento de custos, taxas elevadas de juros, condições macroeconômicas, risco fiscal e outros.

Como consequência, o mercado brasileiro de máquinas e equipamentos de construção e mineração estima uma leve desaceleração em unidades vendidas em 2025 – ou q

Em uma análise retrospectiva dos últimos anos, é possível constatar que o mercado brasileiro de máquinas para construção entrou em um ciclo estável e linear de vendas no período 2024-2026, com cerca de 34 mil equipamentos embarcados e viés de crescimento.

No entanto, o cenário é mais complexo, com desaceleração de vendas a partir de 2022 – quando houve recorde de vendas de 40 mil unidades – e crescimento moderado previsto a partir de 2026.

Como fatores que pesam nesse cenário de estagnação, é possível citar atrasos em projetos do PAC, aumento de custos, taxas elevadas de juros, condições macroeconômicas, risco fiscal e outros.

Como consequência, o mercado brasileiro de máquinas e equipamentos de construção e mineração estima uma leve desaceleração em unidades vendidas em 2025 – ou quase estabilidade, na comparação com o ano passado.

Como veremos, a previsão de embarques de máquinas e equipamentos para 2026 indica um cenário um pouco mais otimista de crescimento, com a maioria das empresas esperando um leve avanço.

Após um ano de expectativas ajustadas, com “estoque acima do esperado” e “sem superdimensionar investimentos”, o próximo ano pode oferecer um posicionamento mais positivo em termos de vendas para as empresas, com renovação de frotas, investimentos governamentais e oportunidades em serviços e periféricos (concessões e PPPs), mirando atividades que puxam o setor de bens de capital – como infraestrutura, construção pesada, mineração e agribusiness.

Para mais da metade das empresas,resultado corporativo foi de acordo com o planejado para 2025

Para mais da metade das empresas,resultado corporativo foi de acordo com o planejado para 2025

Algumas preocupações tornam o cenário ainda mais complexo, como a necessidade de monitorar as importações e o esforço competitivo do setor. Afinal, se as máquinas importadas ganham fatias maiores de mercado, a consequência pode ser uma maior pressão sobre as margens locais.

Outro aspecto relevante, como veremos adiante, são as “políticas de financiamento” e “incentivos”, citadas com destaque pelas empresas.

Há ainda outros desafios que emergem da leitura dos resultados. como pode ser conferido à frente nas Tabelas 5 e 6.

Em uma projeção de cenários para 2025 e 2026, foram sondados pontos positivos e desafios que suportam as estimativas de vendas das empresas para 2025 e, ainda, a previsão de vendas para 2026.

VOLUME

Com isso, o Estudo Sobratema do Mercado Brasileiro de Equipamentos para Construção se propõe a refletir o tamanho do mercado para “Linha Amarela e Demais Equipamentos” em 2025, além de apontar tendências, preocupações, oportunidades, análises e previsões de vendas para 2026.

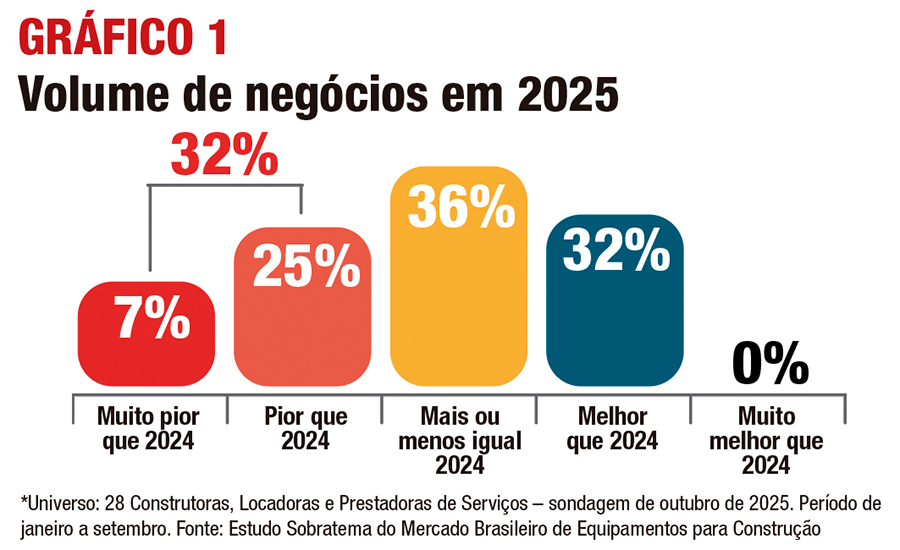

Na visão de 28 empresas do setor consultadas nesta edição do estudo (incluindo empresas de Construção, Locação e Prestadoras de Serviços), o volume de negócios indica estabilidade no período de janeiro a setembro de 2025, se comparado ao mesmo período de 2024.

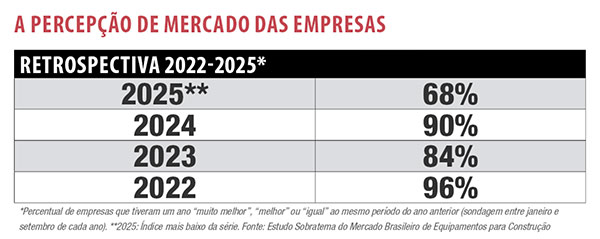

O resultado da 2ª sondagem mostra que 68% das empresas tiveram um volume de negócios “mais ou menos igual” ou “melhor” que o mesmo período de 2024, como mostra o Gráfico 1.

O resultado pode ser mais bem-mensurado quando comparado ao mesmo período em 2024. No ano passado, 90% das empresas responderam “igual”, “melhor” ou “muito melhor”, o que equivale a uma redução de 22 pp em um ano.

Como referência um pouco mais distante, em 2022 – um ano excelente para o setor, diga-se, com recorde de vendas – esse número foi de 96%, em uma diferença de 28 pp.

Bastante significativa, a redução de 22 pp em relação a 2024 indica uma clara tendência de queda nos negócios em 2025 para as empresas sondadas.

Além disso, há uma redução drástica de 34 pp nos itens “muito melhor” e “melhor” que 2024, também em comparação com a mesma sondagem realizada no ano passado.

Houve um acréscimo de 22 pp nos itens “pior” ou “muito pior” que 2024, o que indica que 2025 tende a ser “pior” no volume de negócios, se comparado a 2024.

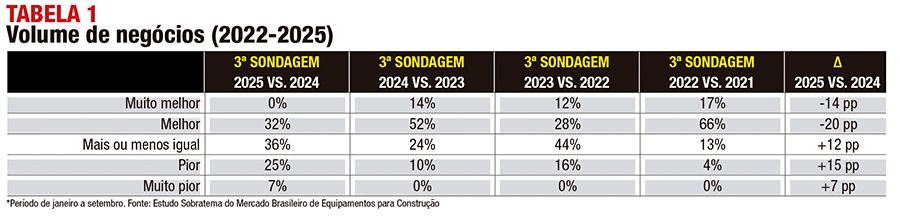

Avaliando o período de janeiro a setembro, apenas 36% das empresas responderam que o mercado se comportou “mais ou menos igual” a 2024 (v. Tabela 1).

Na 2ª sondagem de 2025, o quadro mostra que 32% das empresas tiveram um volume de negócios “melhor” que 2024, enquanto na 2ª sondagem de 2024 esse percentual foi de 66%, em uma redução de 34 pp ano a ano.

Nos itens “pior” e “muito pior”, a 2ª sondagem mostra um acréscimo de 22 pp em relação à 2ª sondagem de 2024 (32% vs. 10%), o que significa que há mais empresas enfrentando um ano “pior” ou “muito pior” que 2024.

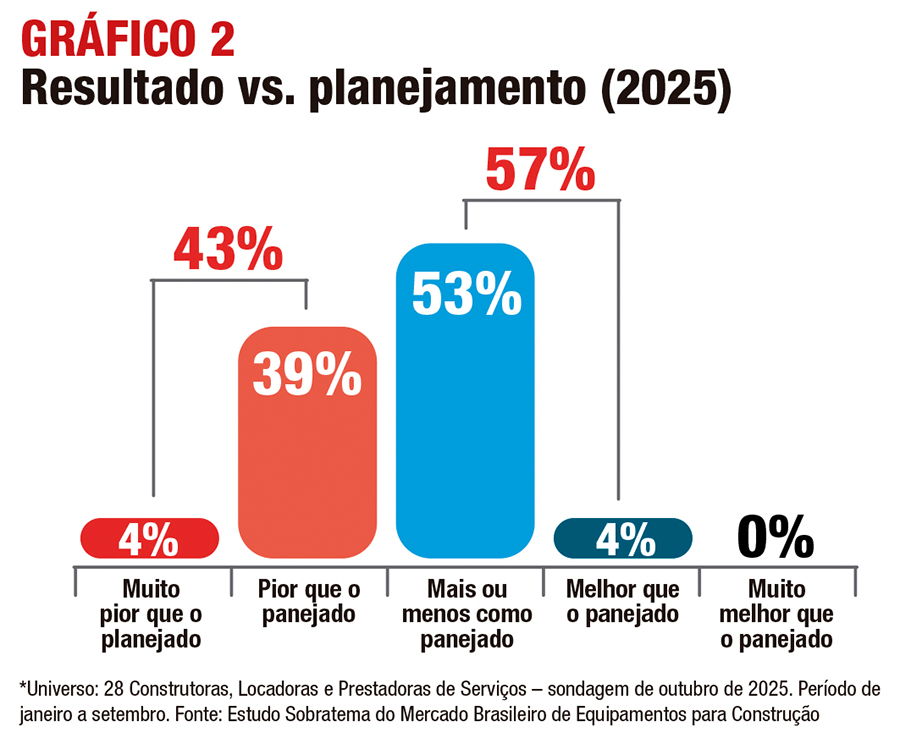

A comparação entre o “resultado real de negócios” e o “planejamento” para 2025 está projetada no Gráfico 2, considerando o período de janeiro a setembro, tempo de amostragem coberto pelo Estudo.

Do total de empresas participantes, 57% disseram que o período de janeiro a setembro de 2025 está “mais ou menos igual” ou “melhor” que o esperado em relação ao planejamento.

Na 2ª sondagem de 2024, 71% das participantes responderam da mesma maneira, em uma redução de 14 pp no indicador este ano.

Para 4% das empresas, as expectativas de planejamento foram superadas no período de janeiro a setembro de 2025, o que representa uma redução de 15 pp em comparação ao ano passado, sinalizando um “ano difícil” para boa parte das empresas que responderam à sondagem.

Para 53% delas, o ano foi “mais ou menos igual” ao planejado, isto é, alcançaram as metas pré-estabelecidas de negócios para o ano.

Portanto, o resultado corporativo para mais da metade das empresas (53%) foi de acordo com o planejado para 2025, enquanto para apenas 4% o período apresentou-se “melhor” que o planejado.

Na 2ª sondagem de 2025, 43% das empresas responderam que os resultados foram “piores” que as expectativas.

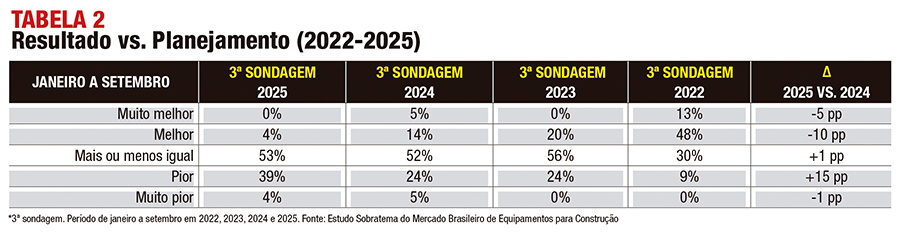

Em 2024, esse percentual foi de 29%, ou seja, um aumento de 14 pp no período de um ano. Isso demonstra que, entre janeiro e setembro de 2025, os resultados apresentaram queda para quase metade das empresas sondadas, conforme a Tabela 2.

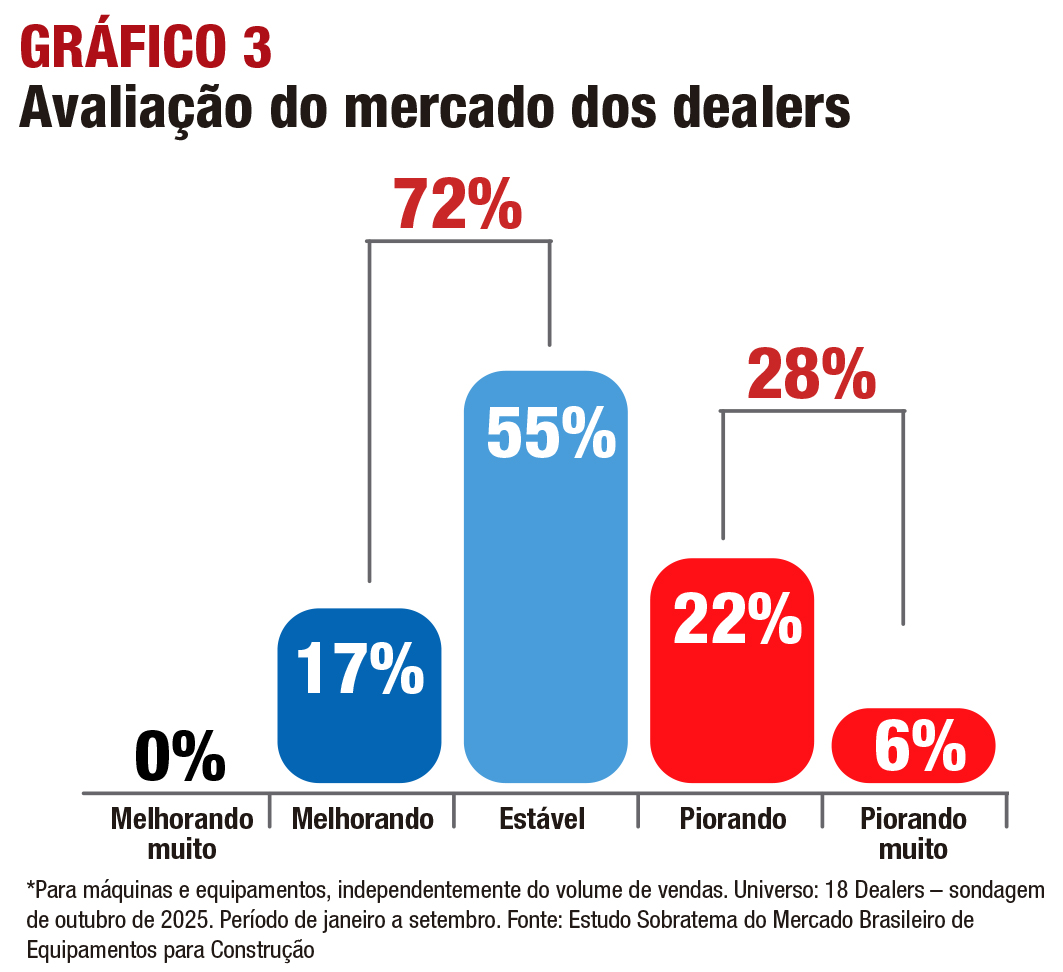

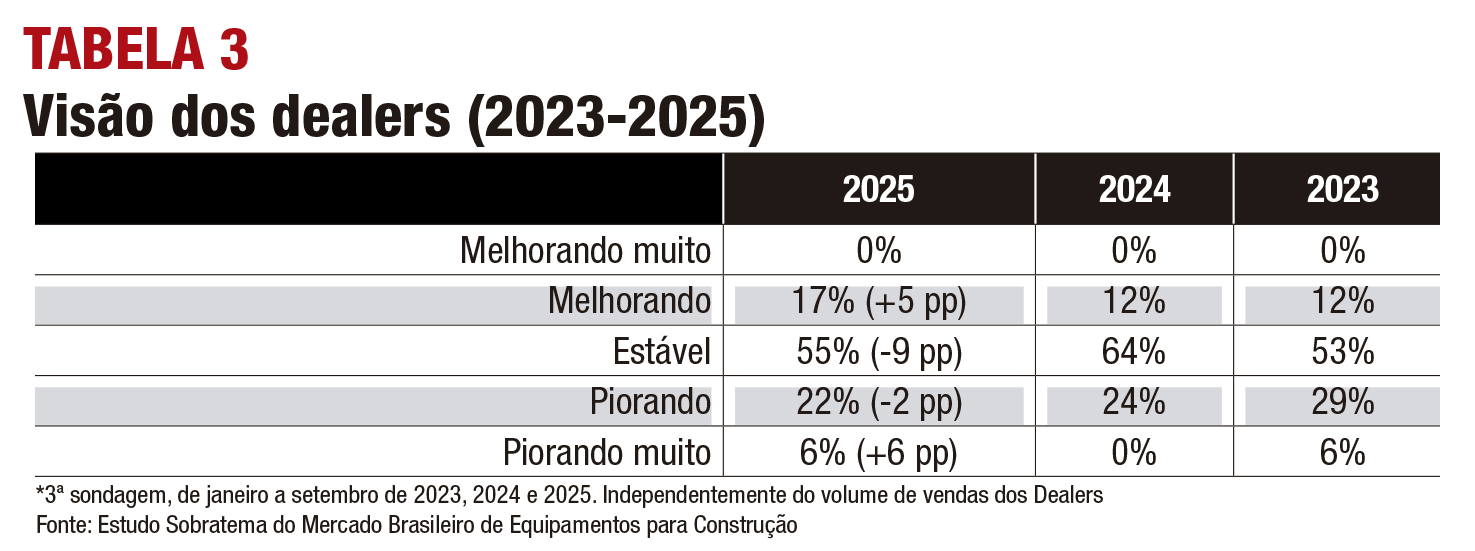

A visão dos Dealers (18 empresas) sobre o volume de negócios também é esclarecedora. No Gráfico 3, é possível acompanhar a evolução das sondagens realizadas em 2025, sempre no período de janeiro a setembro, independentemente das vendas obtidas.

Na 3ª sondagem, a avaliação do mercado foi relativamente baixa (17%) para “melhorando” e “melhorando muito”, mostrando-se um pouco maior em “piorando” e “piorando muito” (28%), enquanto 55% do grupo disse que o mercado se manteve “estável” no período.

No mesmo período de nove meses em 2024, o sentimento geral dos Dealers foi de relativo otimismo em relação ao mercado de máquinas e equipamentos.

Para 12% das empresas que responderam à sondagem, o volume de vendas estava “melhorando”, enquanto para 64% se mantinha “estável”.

Isso permite concluir que, para 72% dos participantes, o volume de vendas está equilibrado em 2025, entre “melhorando” e “estável”.

Em 2024, esse percentual foi de 76%, em uma queda de 4 pp este ano.

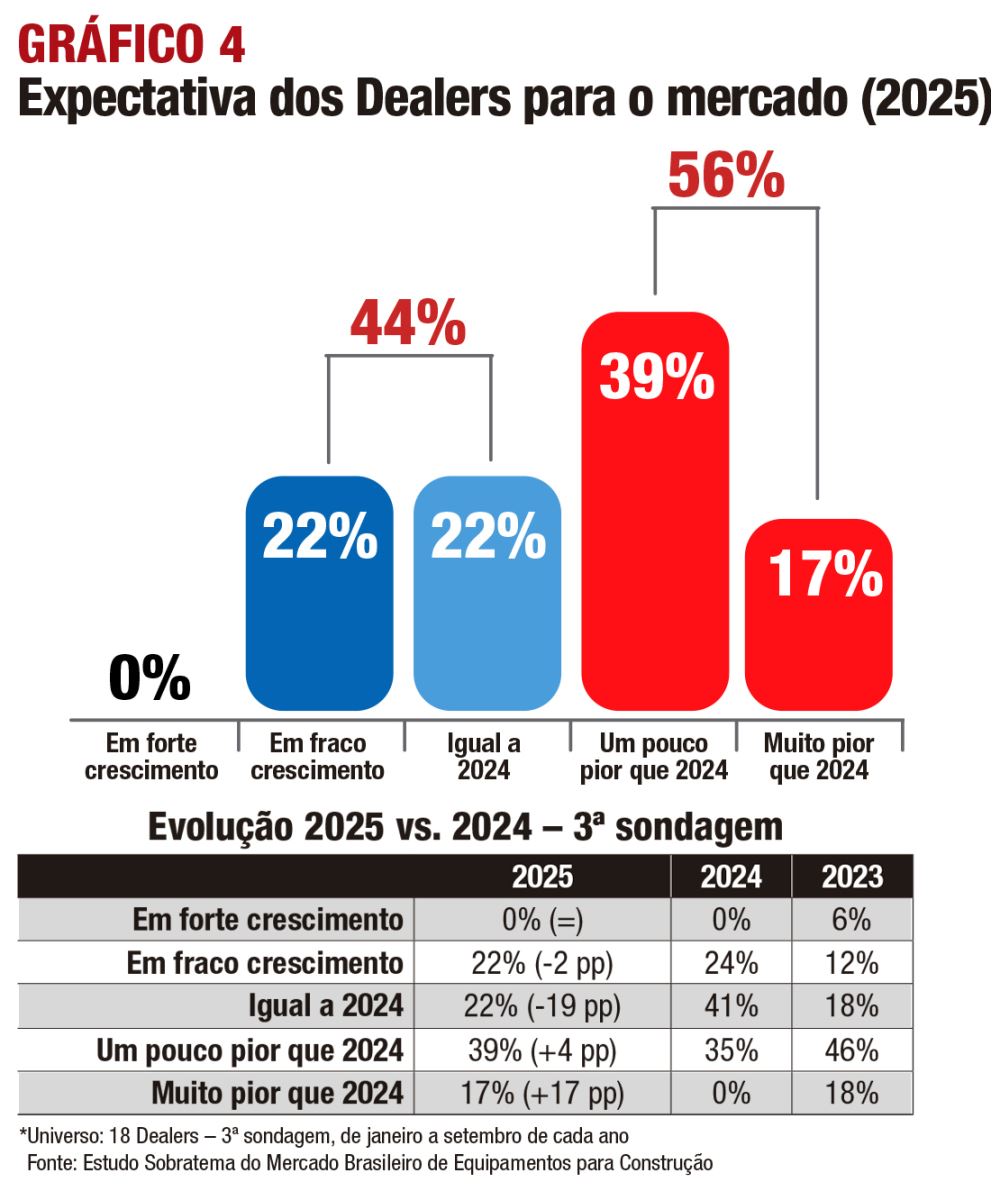

Finalizado o 3º trimestre de 2025, nenhum (0%) dos Dealers avaliou que o mercado estava “melhorando muito” no período de janeiro a setembro de 2025 (v. Gráfico 4), repetindo o percentual registrado do 3º trimestre de 2024 (v. Tabela 4).

Ao mesmo tempo, 17% dos Dealers disseram que o mercado estava melhorando no mesmo período, contra 12% no 3º trimestre de 2024, em um aumento de 5 pp em 2025.

Para 55% dos Dealers, o mercado permaneceu estável ao final do 3º trimestre de 2025, sendo que 64% responderam da mesma maneira em igual recorte de 2024.

Nesse caso, a redução foi de 9 pp, o que é um indicador preocupante.

Já 28% dos Dealers disseram que o mercado estava “piorando” e “piorando muito” no período de janeiro a setembro de 2025, contra 24% com a mesma percepção no 3º trimestre de 2024.

O acréscimo de 4 pp revela que o mercado pode ficar um pouco abaixo em 2025 em comparação a 2024.

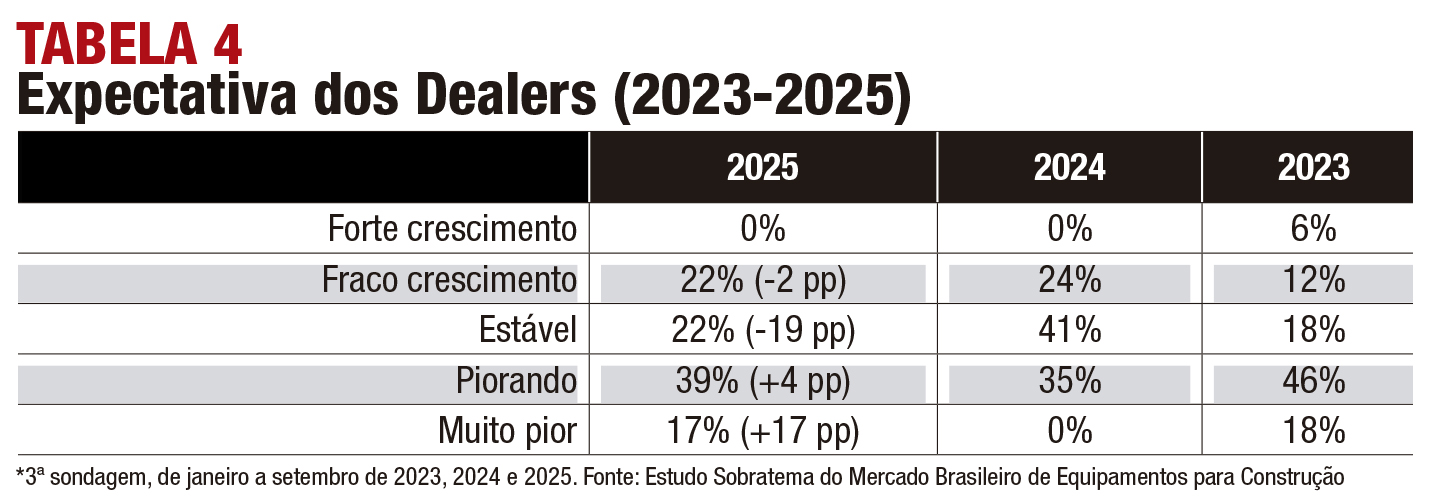

A Tabela 4 apresenta a evolução das sondagens realizadas nos últimos três anos, no período de janeiro a setembro de cada ano.

Na comparação, constata-se que a expectativa de crescimento para o mercado de máquinas e equipamentos no Brasil não mostra tendência de variação acentuada (22%, 24% e 18%) no período.

Na distribuição das respostas sobre os primeiros nove meses do ano, 22% dos Dealers responderam que o mercado “vai crescer” em 2025, enquanto 22% responderam que o mercado “será igual” ao ano de 2024.

Para a maioria dos Dealers (56%), a expectativa é que o mercado seja pior que 2024, mais uma vez sinalizando uma redução de demanda de máquinas e equipamentos no ano de 2025.

De acordo com as respostas dos participantes em 2024, a expectativa de redução das vendas de máquinas e equipamentos chegou a 35% à época, em um acréscimo de 21 pp em 2025 em relação a 2024.

Ao somarmos “forte crescimento”, “fraco crescimento” e “igual a 2024”, no período de janeiro a setembro de 2025 (44%) versus o 3º trimestre de 2024 (65%), a diferença é de 21 pp para menos.

Conforme indicado nos resultados da sondagem, a expectativa dos Dealers para o mercado em 2025 é de redução no faturamento.

ESTRATÉGIAS

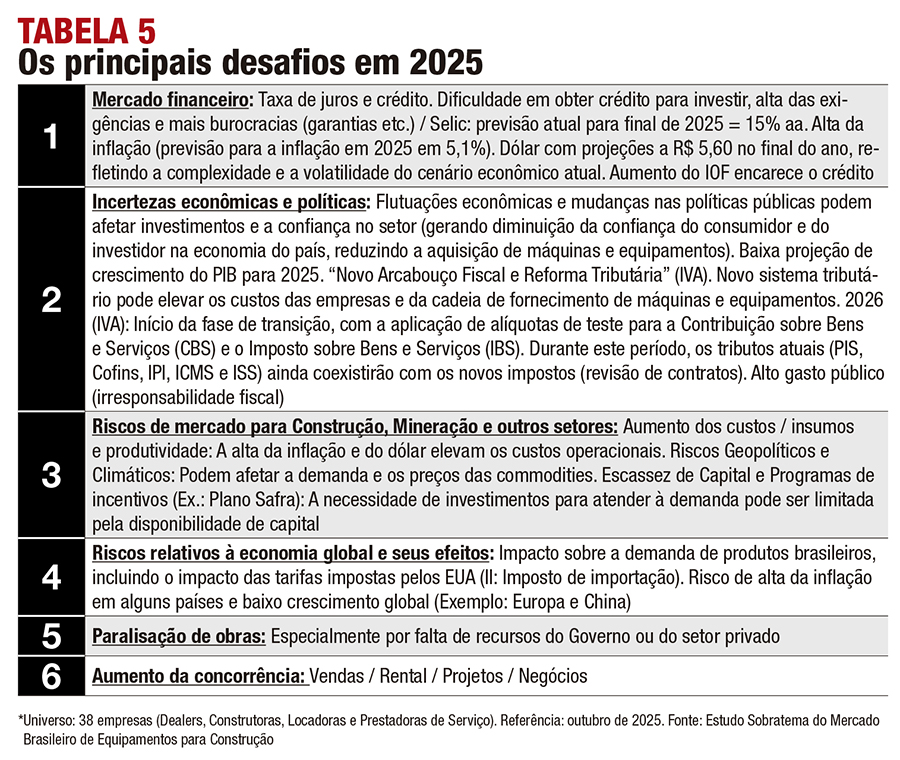

Para descobrir os motivos disso, o estudo sondou os “principais desafios” que afetaram o negócio e a receita em 2025, conforme avaliados pelas próprias empresas (em um universo de 38 empresas, incluindo Dealers, Locadoras, Construtoras e Prestadoras de Serviços).

Nesse sentido, os itens mais votados pelo grupo foram “Mercado Financeiro”, “Incertezas Econômicas e Políticas” e “Riscos de Mercado para Construção, Mineração e Outros Setores”.

Em 2025, a indústria de máquinas e equipamentos de fato enfrentou vários fatores inibidores da demanda, sendo que os mais votados pelos Dealers estão listados na Tabela 5.

Evidentemente, isso inclui a elevada taxa de juros, que dificulta a aquisição, a renovação de frotas e mesmo a locação de máquinas e equipamentos.

Da mesma forma, as empresas também sofrem com as medidas restritivas na concessão de crédito.

Além disso, o setor tem mostrado preocupação com as incertezas econômicas e políticas, que podem afetar não só os próprios negócios, mas também seus clientes.

Para o cenário não se deteriorar, as empresas sinalizam a necessidade de investimentos de longo prazo em infraestrutura, enquanto o mercado anseia por mudanças no ambiente de negócios no curto prazo, a fim de alavancar os negócios.

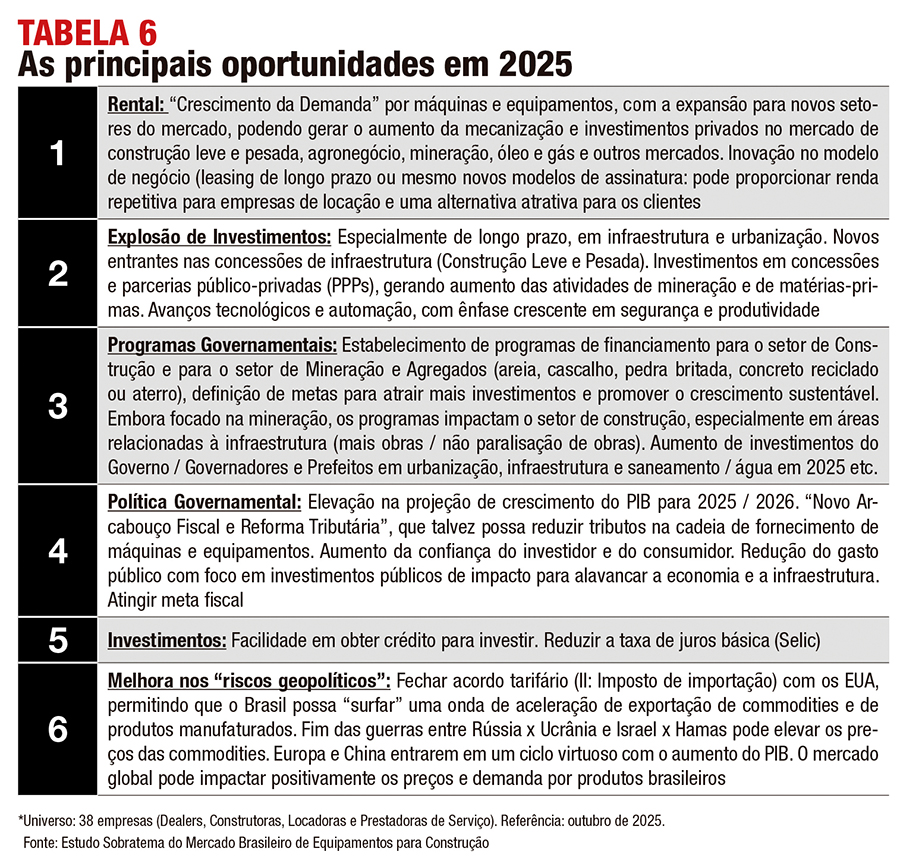

Em contraste, as “principais oportunidades” indicam os fatores que podem gerar negócios e receitas para as empresas em 2025, entre 38 Dealers, Locadoras, Construtoras e Prestadoras de Serviços ouvidas na sondagem.

De acordo com o grupo (v. Tabela 6), as oportunidades mais relevantes abrangem, pela ordem, “rental no Brasil”, “explosão de investimentos”, “programas governamentais”, “política governamental”, “facilidade em obter crédito para investir / taxa de juros mais baixa (Selic)” e “melhora nos riscos geopolíticos”.

A atual taxa de juros, atualmente em 15% a.a. (Boletim Focus), está longe de atender às necessidades do grupo, isso está claro, deixando de incentivar a compra e a substituição de frotas nas empresas.

O cenário, entretanto, também está longe de permitir uma taxa de juros menor para alavancar os negócios.

Fatores como inflação alta, altos gastos públicos e pedidos crescentes de recuperação judicial não ajudam o país.

No que se refere às estratégias, as Construtoras, Locadoras e Prestadoras de Serviços também revelaram como os investimentos foram posicionados em 2025, especialmente em relação aos modelos de financiamentos utilizados (v. Tabela 7).

A sondagem mostra que as empresas estão comprando mais equipamentos pesados do que médios e compactos, além de poucos equipamentos usados (especialmente ofertas “interessantes” por meio de Dealers e Fabricantes).

Os dados revelam que também estão alugando mais equipamentos pesados do que médios e compactos, evidenciando uma caraterística de demanda do mercado brasileiro.

O item “vender” recebeu 22% dos 99 votos das Construtoras, Locadoras e Prestadoras de Serviços, enquanto o item “suporte ao produto” recebeu poucos votos, sendo que “contrato de serviços” e “compra de peças” receberam apenas 3% cada.

No item tecnologia, o grupo mostra-se interessado em investir em “novos softwares” e “soluções tecnológicas”, com 23% do total de votos.

O resultado reflete a convicção de que investimentos em novos softwares, nuvem e outras tecnologias digitais trazem uma série de benefícios.

Taxa de juros está longe de atender às necessidades das empresas, deixando de incentivar a renovação de frotas

Taxa de juros está longe de atender às necessidades das empresas, deixando de incentivar a renovação de frotas

Um dos principais é a automação de processos, que permite a realização de tarefas de forma mais rápida e eficiente, gerando lucro a partir da gestão.

No que tange à “formação de mão de obra especializada”, o item recebeu 8% do total de votos.

Cada vez mais as empresas estão investindo nessa área, embora a formação nem sempre atenda ao que o mercado precisa, mesmo com aportes crescentes.

É uma crítica recorrente apontar os cursos demasiadamente teóricos e competências desatualizadas frente às novas tecnologias e processos, além da baixa integração entre escolas, universidades e empresas do país.

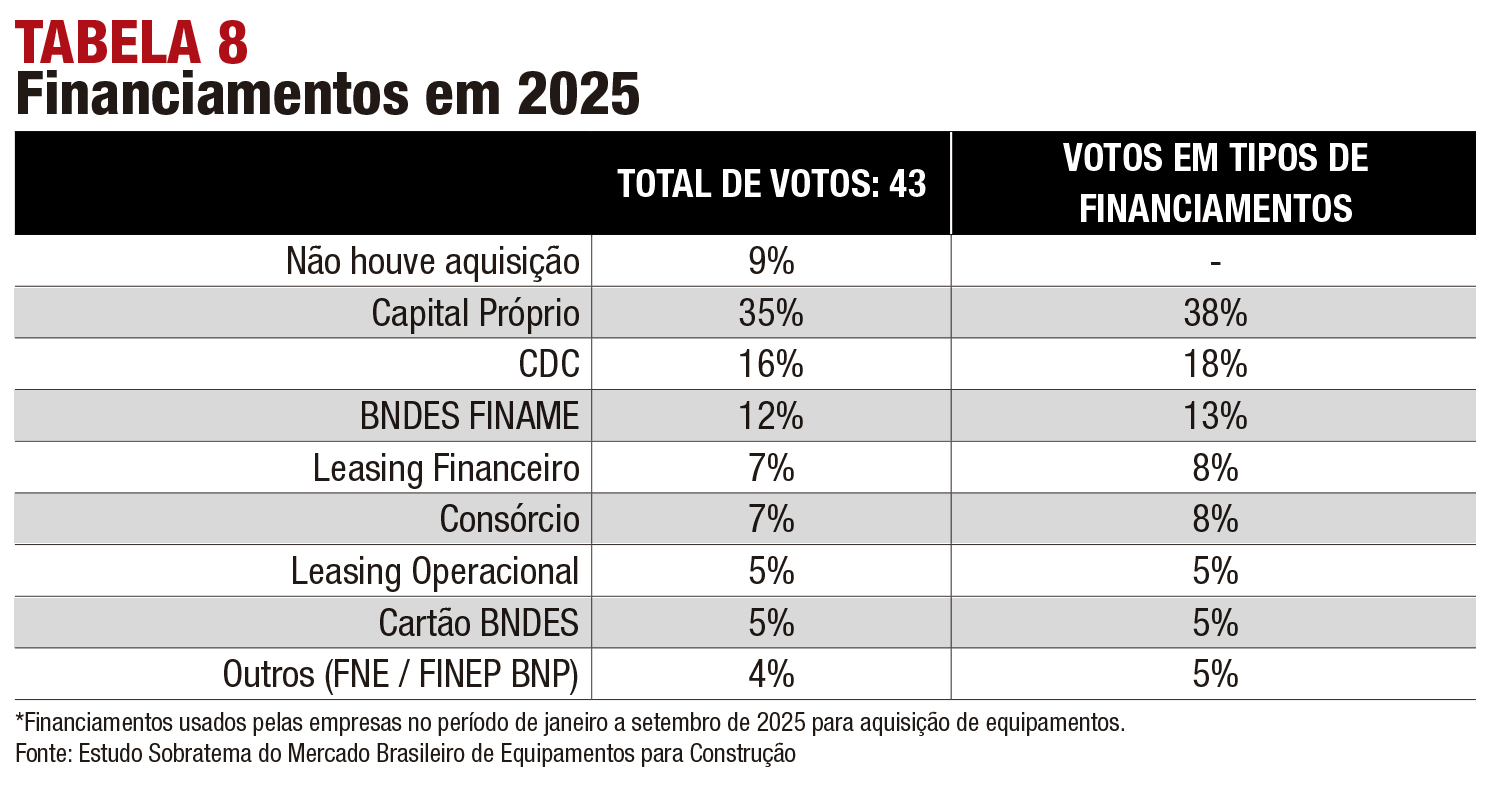

Desdobrando as estratégias, a Tabela 8 lista os tipos de financiamento utilizados pelas Construtoras, Locadoras e Prestadoras de Serviços para aquisição de equipamentos, indicando as opções de crédito que ajudaram a investir.

Considerando o período de janeiro a setembro de 2025, apenas 9% dos votos foram para o item “Não houve aquisição de equipamentos”, ou seja, 91% das empresas investiram na aquisição de equipamentos, expandindo a frota seja com capital próprio ou outro tipo de financiamento.

É digno de nota que “capital próprio” tenha recebido 38% dos votos. No campo da especulação, a manutenção da Selic no patamar de 15% a.a. pode ter motivado as empresas a utilizar capital próprio na aquisição de máquinas novas – somando-se a esse fator as empresas listadas na Bolsa de Valores ou ligadas a grupos de investidores.

Como já detectado em outras sondagens, trata-se de uma clara mensagem aos bancos comerciais em relação à alta das taxas. Como mostra o quadro de “desafios em 2025”, melhorar a atratividade das linhas de financiamento é urgente para o setor.

Na sequência, “CDC” e “BNDES Finame” ficaram com 18% e 13% dos votos, respectivamente. Vale destacar que a opção “CDC” foi a mais atrativa (e efetivamente usada) pelas construtoras e empresas de rental no período em análise.

Já “Finame” recebeu 13% dos votos, mostrando que a modalidade voltou a mostrar atratividade dentre as opções de financiamento, após ter sido usada por muito tempo pelo grupo.

Outra modalidade que ressurge como opção é o “Leasing Financeiro”, com 8% dos votos, mostrando-se competitivo em um cenário de taxas extremamente altas de juros.

A lista se completa com “Consórcio”, com 8% dos votos, “Leasing Financeiro e Operacional” e “Cartão BNDES”, com 5% dos votos.

Das empresas que utilizam o sistema bancário, 74% optaram por bancos comerciais e 26%, por bancos de fabricantes.

FROTAS

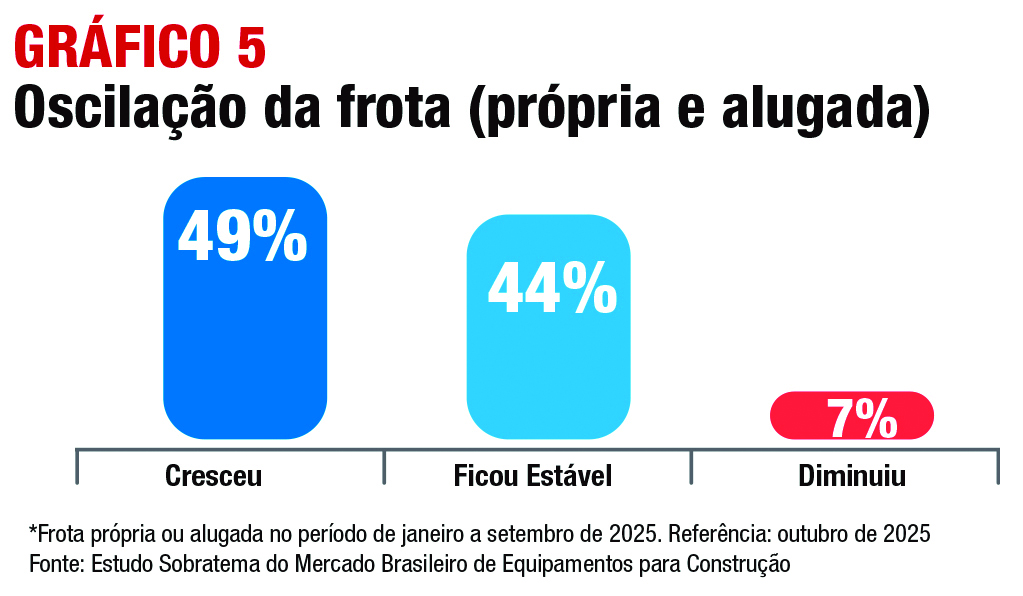

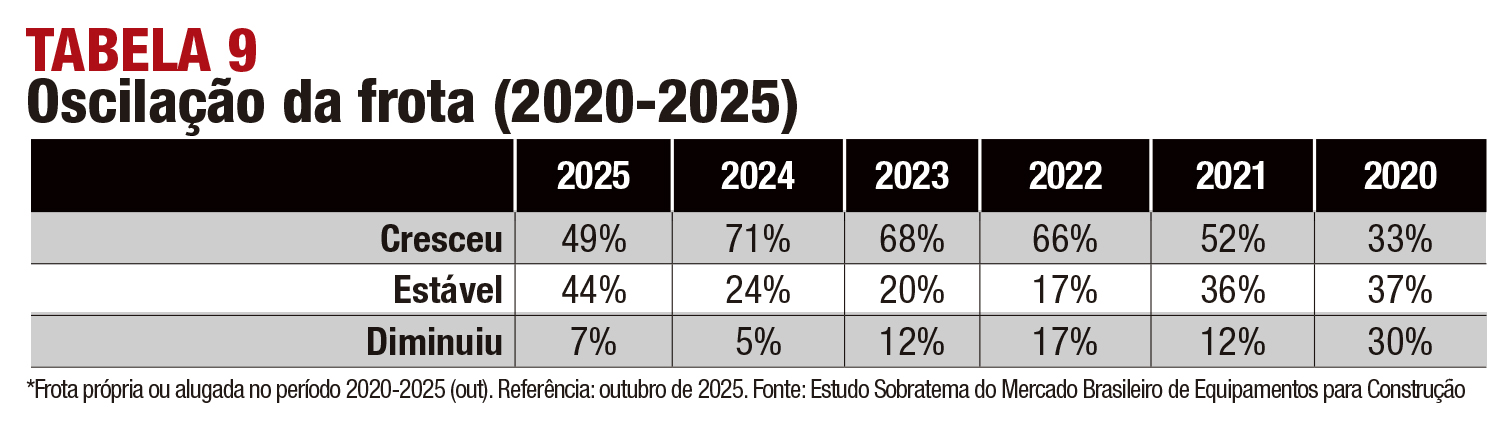

O Gráfico 5 mostra como a frota se comportou desde o início do ano. Dada a relevância do mercado de locação no Brasil, a sondagem foi focada em empresas de construção, que foram questionadas se a frota (própria ou alugada) cresceu ou diminuiu no período de janeiro a setembro em 2025.

Em resumo, 49% das empresas responderam que a frota cresceu em 2025. Em 2024, 71% empresas responderam que a frota alugada e própria “cresceu” no mesmo período. Isso representa uma redução de 22 pp no período de um ano.

Na mesma questão, 44% das empresas responderam que a frota alugada e própria permaneceu “estável” em 2025, enquanto em 2024 foram 24% das respostas, em um acréscimo de 20 pp no período de um ano.

Já 7% das empresas responderam que a frota “diminuiu” em 2025. Em 2024, 5% das empresas responderam da mesma forma, em um acréscimo de 2 pp em um ano.

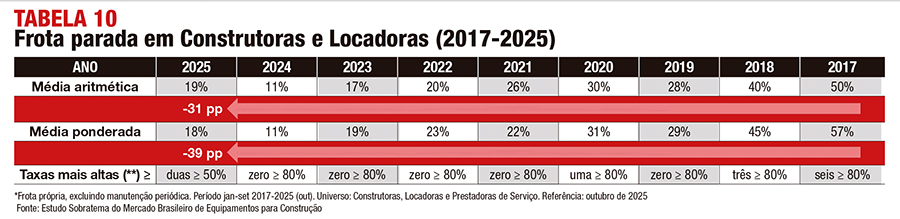

No quesito frota parada, a evolução desde 2017 mostra uma tendência de oscilação, após anos de mobilização crescente.

Como em outros segmentos, o setor de construção e mineração entende que, para potencializar o resultado financeiro e atender bem o cliente, os equipamentos parados devem ser tratados como prejuízo. Máquina que não produz gera custos, perdas produtivas e atraso nas obras.

Trata-se de um cenário bastante desfavorável e crítico para as empresas de Construção e de Rental.

Todavia, a expectativa das empresas sondadas é que haja uma taxa de utilização maior das frotas paradas em 2025 (v. Tabela 10), com índice elevado de utilização alavancando as vendas.

No último quinquênio, a média aritmética das frotas paradas – excluindo-se a manutenção periódica normal – vinha caindo progressivamente, de 50% (2017) para 11% (2024), voltando a subir para 19% em 2025.

Em geral, a média ponderada de 18% nas respostas das Construtoras e Locadoras e Prestadoras de Serviços em 2025 está melhor que o considerado ideal no mercado, que é de 20%, apresentando um descolamento de 2 pp para baixo.

A média ponderada foi calculada considerando-se o percentual de máquinas paradas e o tamanho da frota de cada empresa.

Olhando mais de perto as respostas das Construtoras e Locadoras no período de janeiro a setembro de 2025, observa-se que as médias ponderada e aritmética – de 19% e 18%, respectivamente – estão melhores, ou seja, abaixo do limite ideal (cálculo empírico) de até 20%, apresentando um descolamento de 9 pp.

Na 2ª sondagem de 2025 (janeiro a setembro), o resultado apresentou média aritmética de 19% e ponderada de 18%, em resultados bem próximos.

Na 2ª sondagem de 2024, no mesmo período do ano, o resultado foi igual em 11%, enquanto na 2ª sondagem de 2023 o resultado foi de 17% e 19%, respectivamente.

Na 2ª sondagem de 2022 (sempre de janeiro a setembro), o resultado foi de uma média aritmética em 20% e ponderada em 23%, enquanto na 2ª sondagem de 2021 essas médias chegaram a 26% e 22%, respectivamente.

CLIENTES

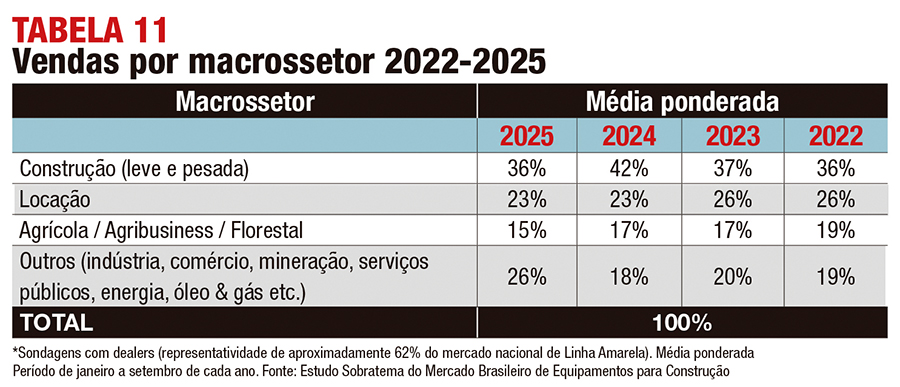

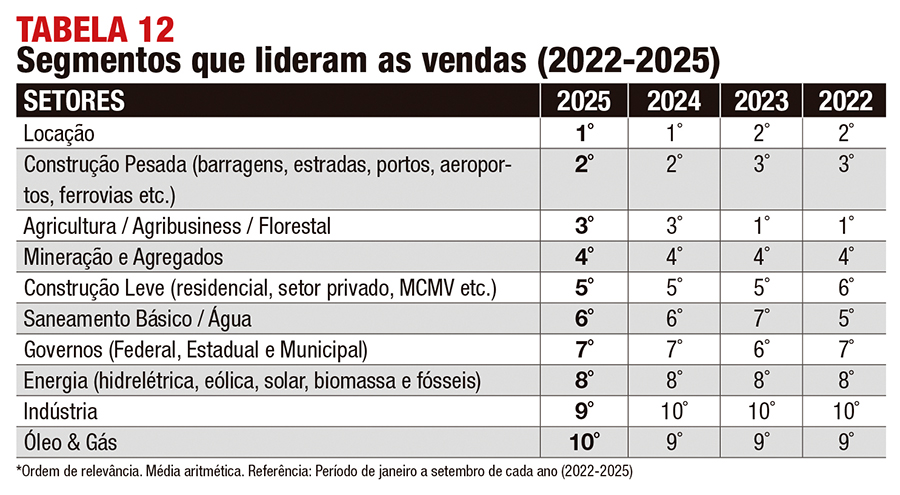

Na média aritmética, os mercados mais citados e relevantes nas sondagens de outubro dos últimos três anos incluem Locação, Construção Pesada, Agricultura / Agribusiness & Florestal, Mineração & Agregados e Construção Leve (v. Tabela 12).

Na Tabela 11 estão consolidadas as respostas de 18 empresas participantes, referentes especificamente ao 3º trimestre de 2025, evidenciando o cenário de vendas dos Dealers (faturamento e embarque) por macrossetor.

Como se observa no quadro, o mercado de “Construção” caiu 6 pp em relação ao 3º trimestre de 2024, mantendo a posição de maior relevância nas vendas dos Dealers, correspondente a 36% do total, conforme a sondagem de outubro de 2025.

Como em anos anteriores, a “Locação” também apresentou grande relevância, correspondendo a 23% das vendas na sondagem de outubro.

Com o resultado, o setor manteve o market share em relação ao 3º trimestre de 2024.

O mercado de “Agribusiness”, por sua vez, ficou em 3º lugar, com 15% das vendas, mantendo a posição registrada no 3º trimestre de 2024.

Já “Outros Mercados” marcaram 26% de participação no 3º trimestre de 2025, um aumento de 8 pp em relação ao mesmo período de 2024.

Expectativa do setor é de crescimento mínimo no próximo ano, aumentando o ritmo em 2027

Expectativa do setor é de crescimento mínimo no próximo ano, aumentando o ritmo em 2027

Com isso, foi o setor que mais cresceu em 2025 (v. Tabela 11).

Na Tabela 12 estão listados os segmentos que estão liderando o crescimento de vendas em 2025, por ordem de mais votados e relevância (média aritmética, que leva em consideração o voto do participante e suas vendas).

O item “Locação” foi o mais votado na sondagem de outubro de 2025, a mantendo a posição liderança desde a sondagem do mesmo mês no ano passado.

A seguir, “Construção Pesada” aparece como a 2º mais votada, considerando-se a média aritmética.

O macrossetor manteve a posição em comparação à sondagem de outubro de 2024, enquanto o bloco “Agricultura, Agribusiness e Florestal” ficou em 3º lugar, também mantendo a posição, embora perdendo duas posições em comparação à sondagem de outubro de 2023.

Sempre considerando a média aritmética, “Mineração e Agregados” foi o 4º setor mais votado, mostrando força desde o início do ano, como já ocorreu em 2024 e 2023, mantendo-se na posição desde a sondagem de outubro de 2022.

O item “Construção Leve” foi o 5º item mais votado pelo grupo em outubro de 2025, mantend

o a posição em comparação à sondagem de outubro dos dois últimos anos, mas subindo uma posição em relação à sondagem de outubro de 2022.

Fechando a lista, “Saneamento Básico” desponta como o 6º mais votado, mantendo a posição de 2024 e subindo uma posição em comparação à sondagem de outubro de 2023, enquanto “Governos” foi o 7º setor mais votado na sondagem de outubro de 2025, como em 2024.

Nas sondagens anteriores, o setor flutuou entre a 6ª e 7ª posições, mas perdeu uma posição em comparação à sondagem de outubro de 2023.

Já “Indústria”, “Energia” e “Óleo & Gás mantêm as últimas posições nas sondagens anuais desde 2022.

EXPECTATIVAS

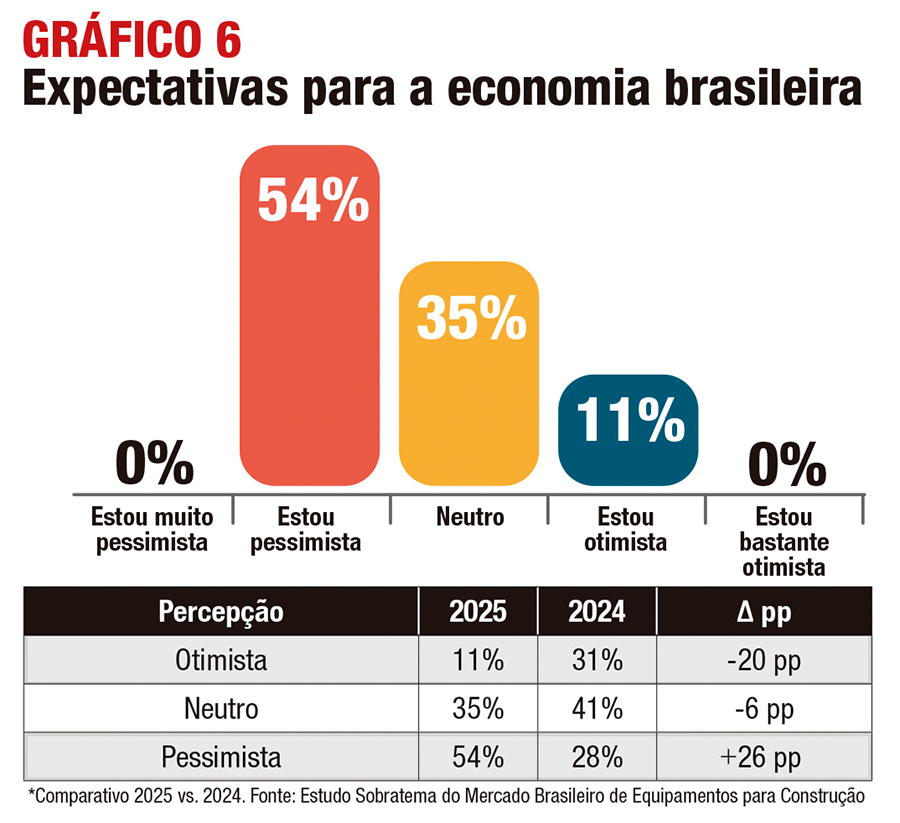

Os Gráficos 6, 7 e 8 revelam a visão de Construtoras, Locadoras, Prestadoras de Serviços e Dealers em outubro de 2025, tanto para a economia como para a construção e as empresas.

Entre as sondagens de outubro de 2024 e 2025, a expectativa de um cenário “bastante otimista” e “otimista” recuou de 31% para 11%.

Já o índice “neutro” recuou de 41% para 35% no período, conforme mostra a Tabela 13.

Em relação à sondagem de 2024, no período de janeiro a setembro de 2025 houve uma redução de 20 pp para as respostas “bastante otimista” e “otimista”, mostrando que o grupo está “mais preocupado”, com a economia brasileira em 2025, uma vez que o ano passado foi considerado bom para os negócios, sempre de acordo com os participantes.

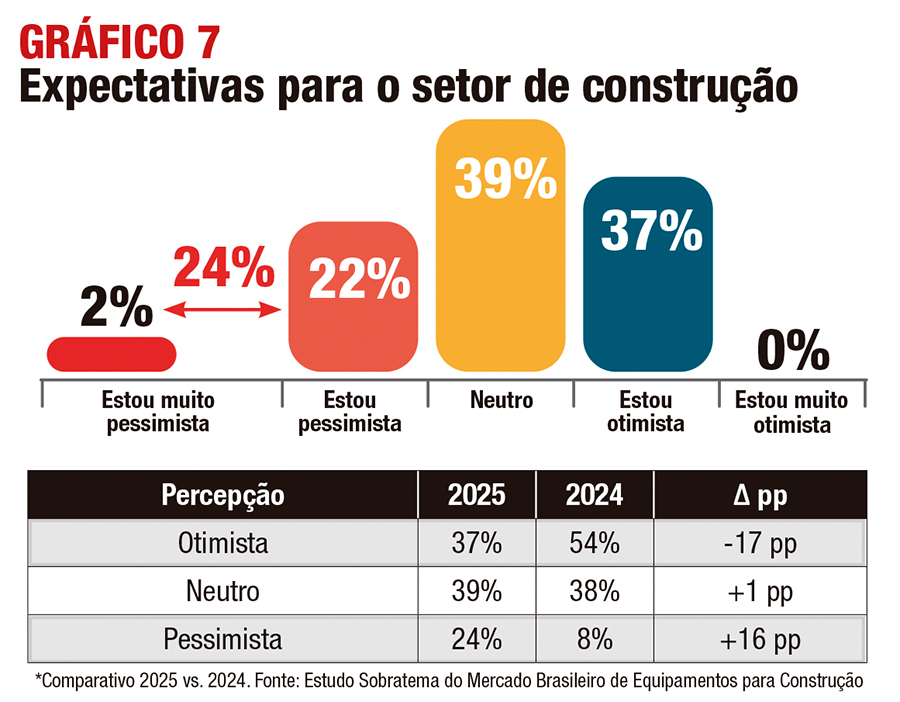

Na sondagem de outubro de 2025, a expectativa “otimista” e “bastante otimista” para o setor de construção é de 37%, em uma redução de 17 pp em relação à sondagem de 2024.

O índice “neutro” foi de 39% para a expectativa em 2025, um acréscimo de 1 pp em relação à sondagem de 2024, conforme mostra a Tabela 14.

O índice “pessimista”, por sua vez, foi de 24% para a expectativa em 2025, acréscimo de 16 pp em relação à sondagem de 2024, realizada no mesmo período.

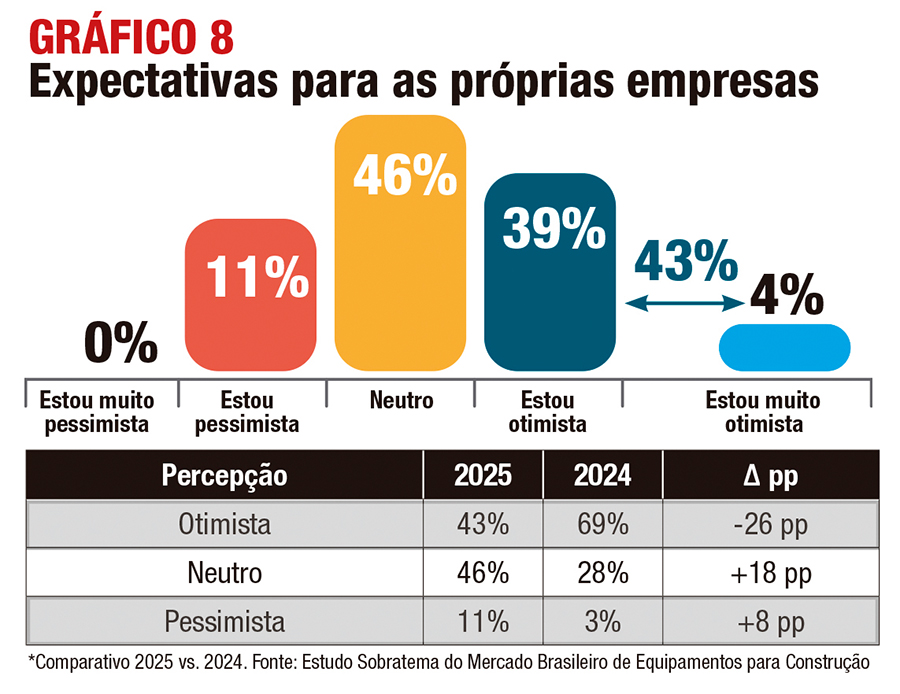

Para as empresas, a expectativa “bastante otimista” e “otimista” ficou em 43% em 2025. Para efeito de comparação, trata-se de uma redução de 26 pp em relação à sondagem de 2024.

O índice “neutro” foi de 46%, em um acréscimo de 18 pp em relação à sondagem de 2024 no mesmo período. Completando as expectativas, o índice “pessimista” foi de 11%, acima dos 3% registrados na sondagem de 2024, em um acréscimo de 8 pp.

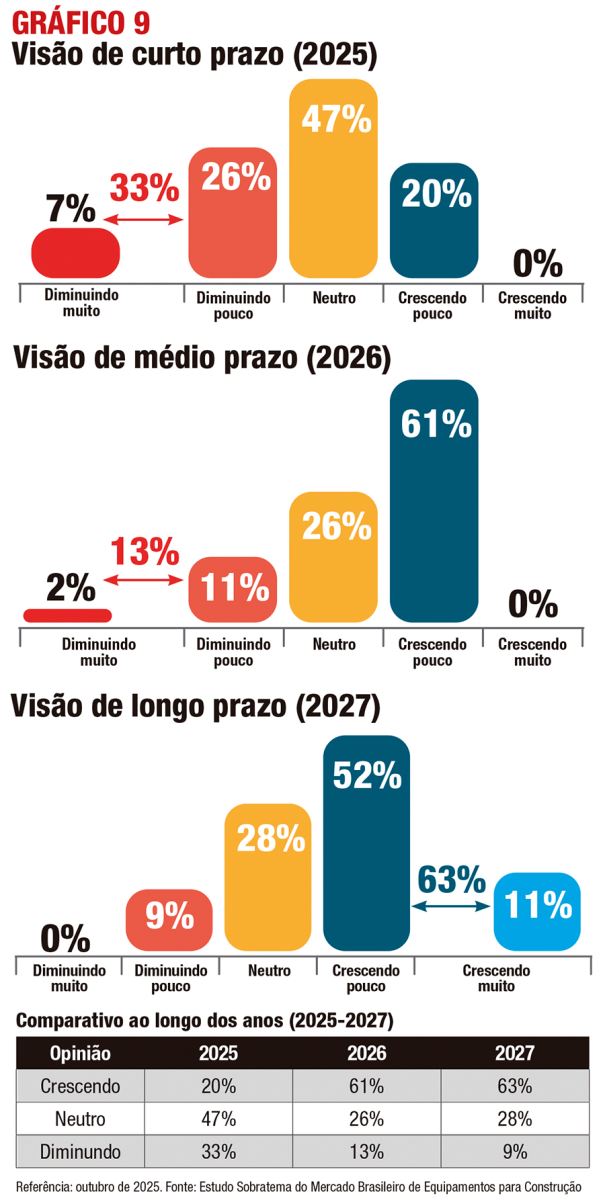

O Gráfico 9 revela a visão sobre o mercado brasileiro das compradoras de máquinas e equipamentos em diferentes cenários de projeção.

Em uma base de dados com 46 empresas (Construtoras, Locadoras, Prestadoras de Serviços e Dealers), 20% das participantes declararam que o mercado pode crescer (“muito” e “pouco”) no curto prazo.

Ou seja, há certo otimismo para o ano de 2025, mas apenas para 1/5 das empesas que responderam à sondagem.

Por outro lado, quase metade das empresas se declarou neutra, 47% estão cautelosas e 33% disseram que o mercado vai “diminuir pouco” ou “muito”.

No cenário de médio prazo, 61% das empresas declararam que o mercado pode crescer (“muito” e “pouco” agregados), mostrando um otimismo maior para 2026.

Grupo de análise se mostrou mais preocupado com a economia em 2026

Grupo de análise se mostrou mais preocupado com a economia em 2026

Do grupo, 26% se declararam “neutras” sobre o comportamento do mercado de máquinas e equipamentos em 2026, enquanto 13% disseram que vai “diminuir um pouco”.

No longo prazo, 63% dos participantes declararam que o mercado pode crescer (“muito” e “pouco”) em 2027.

Nesse mesmo cenário, 28% das empresas se declararam “neutras” e 9% disseram que o mercado vai “diminuir um pouco” em 2027.

No comparativo interanual (v. Tabela 13), vê-se uma média de 48% de expectativa de crescimento (“muito” e “pouco”) no período de 2025 a 2027, o que é relevante – e revelador – para o setor.

Em suma, a maioria das empresas declara que o mercado tende a apresentar um bom ritmo de crescimento de 2025 a 2027.

Em outubro de 2025, apenas 34% dos Dealers responderam que têm “expectativa de crescimento” das vendas em 2025, em uma ampla faixa entre 10% e 80% de aumento.

Nos últimos anos, essa resposta apontou 59% (2024 vs. 2023), 30% (2023 vs. 2022) e 95% (2022 vs. 2021) na comparação das sondagens realizadas no mesmo período.

A visão “sem crescimento” registrou uma evolução de, respectivamente, 44% (2025 vs. 2024), 29% (2024 vs. 2023), 24% (2023 vs. 2022) e 5% (2022 vs. 2021), ao passo que “vai retrair” variou em 22% (2025 vs. 2024), 12% (2024 vs. 2023), 46% (2023 vs. 2022) e 0% (2022 vs. 2021).

Destaque-se que em 2022 houve recorde histórico nos embarques, com aproximadamente 40 mil máquinas.

No ano seguinte, a queda de embarques de máquinas de Linha Amarela foi de 18% em relação ao ano anterior. Já em 2024, voltou a crescer 14%, vs. 2023.

RESULTADOS

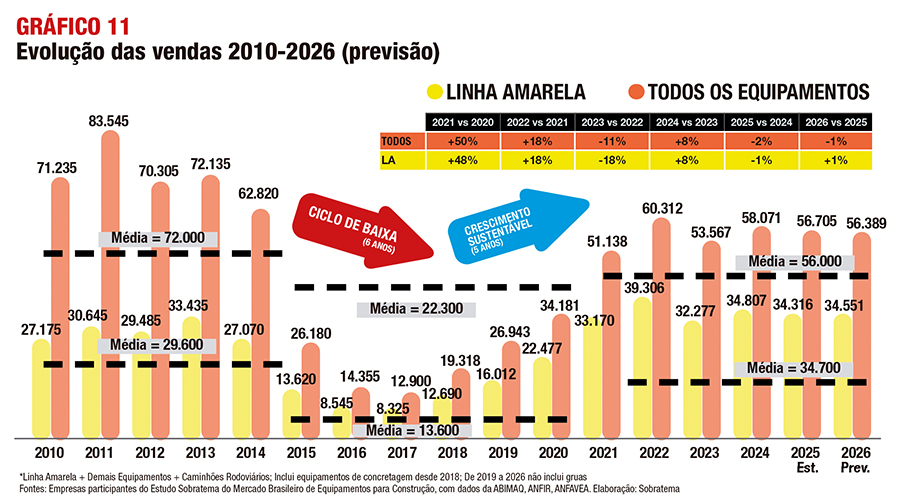

Repassando o histórico no país, o total de máquinas e equipamentos comercializados pela indústria brasileira se mostra crescente de 2017 a 2022, com queda em 2023 e posterior reequilíbrio de 2024 a 2026 (previsão).

Para 2025, a previsão é de queda de um dígito, conforme mostram os gráficos sobre as expectativas das empresas.

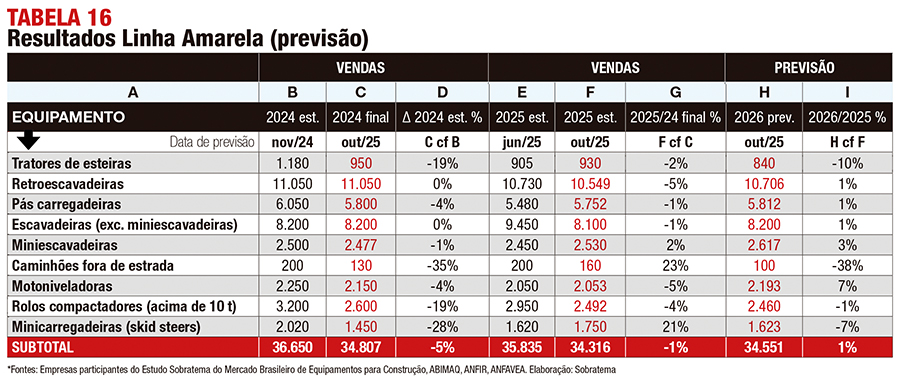

Atualizando as projeções, a Tabela 16 traz a previsão de mercado para a Linha Amarela em 2025, incluindo “mercado final” em 2024, com queda de 5% em relação à estimativa feita no ano passado.

Para máquinas e equipamentos de construção, o ano de 2022 foi excepcional, com recorde de vendas e aproximadamente 40.000 máquinas de Linha Amarela vendidas para o cliente final.

Em 2025, a estimativa é de leve queda nas vendas, com uma redução de 1% (de acordo com o quadro) para a Linha Amarela em comparação ao ano passado.

No ano que se aproxima, a previsão é de crescimento de 1 dígito – e cada setor tem suas próprias razões para acreditar que 2026 terá um crescimento de 1%.

O panorama de preocupações e oportunidades nos principais segmentos brasileiros está projetado nas Tabelas 14 e 15.

Em 2025, as vendas devem ficar abaixo de 2024, conforme a estimativa das empresas.

Nesse sentido, o mercado deve apresentar uma “performance flat”, em um movimento que vem desde 2024 (conforme o Gráfico 11).

Para 2026, a previsão é de crescimento de 1% na comparação com 2025.

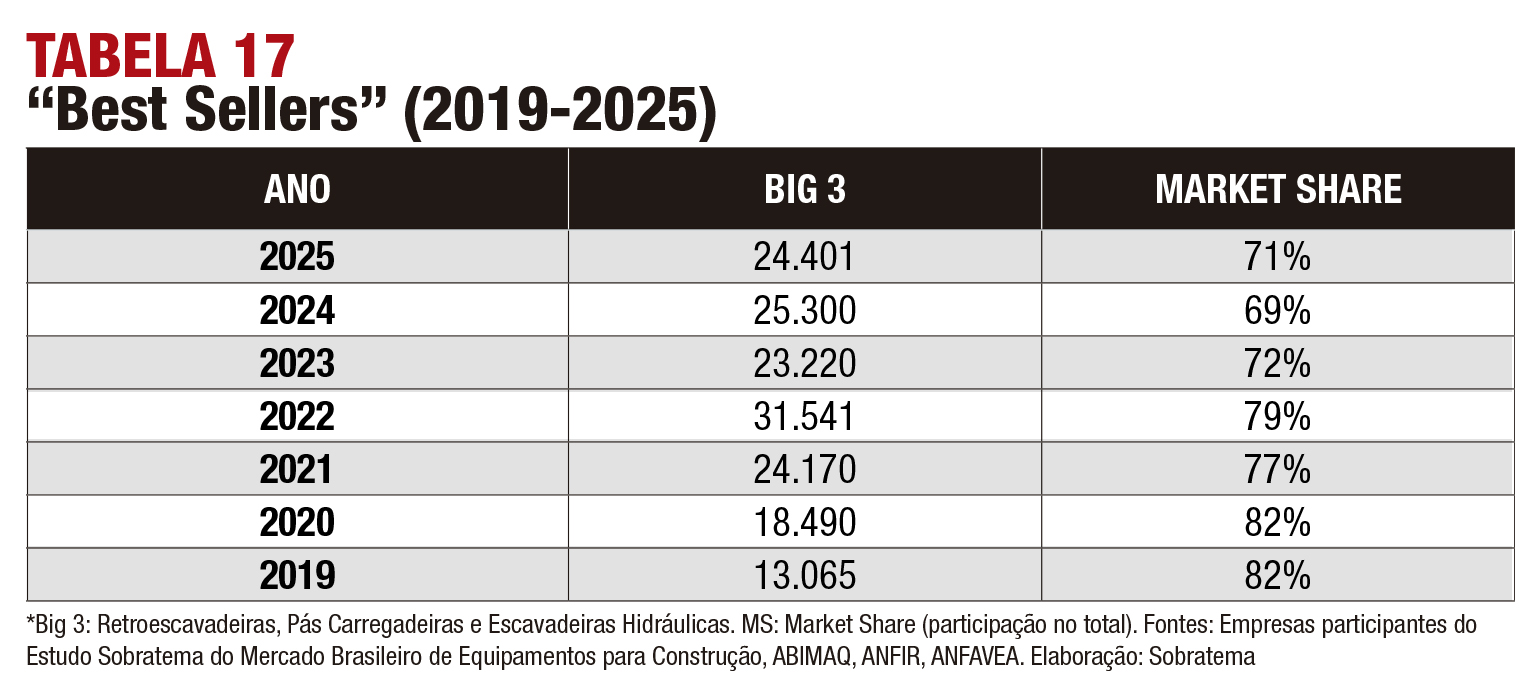

Composto pelos equipamentos com o maior volume de vendas no país, o grupo “Big 3 – Best Sellers” inclui Retroescavadeiras, Pás Carregadeiras e Escavadeiras Hidráulicas.

Desde 2019, esse trio representa 76% em média do total das vendas na Linha Amarela, evidenciando sua importância para o mercado de construção no país.

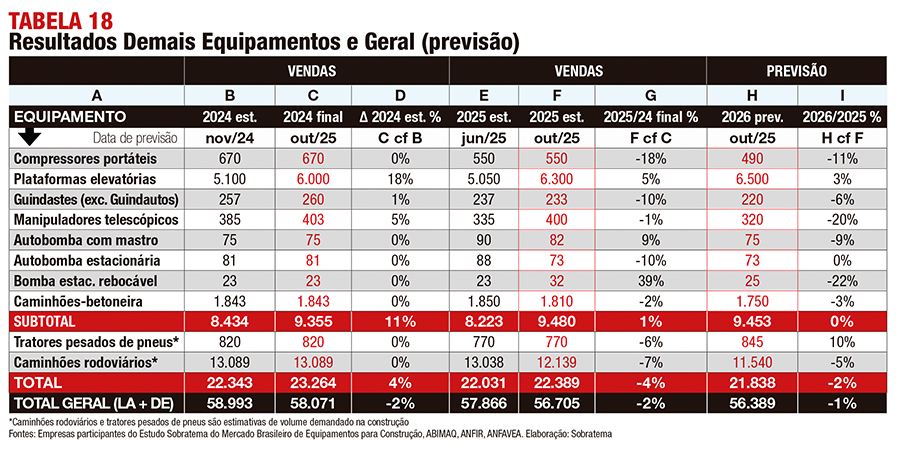

A Tabela 18 mostra uma redução de 2% em 2025 (estimativa vs. 2024 final) no “Total Geral”, que é a somatória de todas as linhas de máquinas e equipamentos.

Para 2026, a previsão vs. estimativa é de redução de 1%, mantendo a tendência flat – que vem desde 2024 – até pelo menos 2026 (previsão).

Na Tabela 18, a diferença entre a previsão “Total Geral” do mercado de equipamentos em 2025 (Colunas E), feita em junho de 2025, e a estimativa atual (Coluna F), feita em outubro de 2025, é de 2% de redução, repetindo o resultado de 2024, considerando-se a estimativa de junho de 2025.

Em resumo, o Estudo estima que o ano de 2025 deve se encerrar com a comercialização de aproximadamente 56,7 mil máquinas e equipamentos, sendo que essa previsão deve recuar para aproximadamente 56,4 mil unidades em 2026.

Em seu histórico no país, o mercado nacional de Linha Amarela (v. Gráfico 11) teve um pico de vendas de mais de 33 mil equipamentos em 2013, alimentadas em boa parte por compras feitas pelo governo federal.

Em 2022, houve novo recorde nas vendas de máquinas, superando o resultado anterior, de 2013, com faturamento estimado em quase 40 mil unidades.

No “Total de Equipamentos”, o pico veio dois anos antes da Linha Amarela, em 2011, graças às volumosas compras de caminhões rodoviários, antecipando a introdução de controles mais rígidos sobre emissões de gases.

*Mário Miranda é coordenador do Estudo Sobratema do Mercado Brasileiro de Equipamentos para Construção

ANÁLISE

Investimentos em infraestrutura podem puxar vendas em 2026

De acordo com o coordenador do Estudo Sobratema, Mário Miranda, a expectativa para 2026 é de mais investimento em infraestrutura e programas governamentais, especialmente com “dinheiro privado”.

De acordo com o coordenador do Estudo Sobratema, Mário Miranda, a expectativa para 2026 é de mais investimento em infraestrutura e programas governamentais, especialmente com “dinheiro privado”.

“Sobretudo em concessões, que já somam 300 bilhões entrando no mercado”, disse ele durante o 20º Tendências no Mercado da Construção, destacando a previsibilidade crescente no setor.

“Certamente, vamos ver um aumento de vendas de máquinas para atender essa demanda”, completou.

Pela ótica do rental, a leve queda em 2025 não deve interromper o ciclo de crescimento.

“Os fabricantes tinham expectativa que o ano fosse um pouco melhor”, avaliou Eurimilson João Daniel, vice-presidente da Sobratema e presidente da Escad Rental, contrapondo a série de cinco anos com média acima de 34 mil máquinas vendidas no mercado brasileiro.

“Pontualmente, o ano está entre os três melhores resultados registrados na história do Estudo”, acentuou.

CONJUNTURA

Traçando projeções, o economista sênior do Banco Bradesco, Rafael Murrer, destacou que, ao menos no 1º semestre, a tendência é que o corte de juros seja predominante, uma vez que a inflação vem perdendo força.

“Há uma novidade razoavelmente positiva, com o Banco Central sinalizando uma tendência de corte”, afirmou. “Um dos pontos que doeu em 2025 pode começar a aliviar um pouco em 2026.”

Segundo ele, a inflação deve encerrar o ano perto do teto da meta, podendo se aproximar do centro (3%) em 2026. “A política monetária trouxe o indicador para baixo, mas também ajudou o câmbio mais comportado, que tende a continuar assim, ao menos no 1º semestre de 2026”, observou Murrer.

“Dito isto, o campo está formado para o Banco Central começar a pensar no corte de juros, o que deve acontecer já no 1º trimestre do ano que vem, encerrando o ano próximo a 12%.”

A pesquisa indicou que a confiança no próprio negócio é maior que na construção e na economia.

Para o economista, isso faz sentido. “Não espanta haver maior confiança dentro de casa, pois é você que está tomando as decisões”, comparou. Em relação à economia, Murrer avaliou que o ano foi “mais desafiador”.

“De certa forma, faz sentido essa perda de confiança na economia”, reforçou. “E, se tivemos setores resilientes, um dos que se destacaram foi exatamente o da construção.”

CONSTRUTORAS

Por falar em construção, 2025 foi produtivo para a maioria das empresas, garantiu Lucas Novaes, diretor de obras da Jofege Pavimentação. No 20º Tendências, ele salientou que a empresa conseguiu “comprar equipamentos”, além de “trabalhar bastante com locação”.

“Foi um ano muito bom, e a tendência para o próximo é que continue se mantendo”, atestou.

“Mas sofremos com a falta de mão de obra, até para colocar um operador em todos esses equipamentos que estão sendo implantados.”

Sobre os critérios de investimentos, Novaes acentuou que a análise precisa ser bem-detalhada, pois depende muito do porte da empresa.

“No nosso caso, conseguimos renovar as nossas frotas nos últimos três anos, até porque estamos vindo de uma alta”, contou o executivo. “Mas também conseguimos aumentar a vida útil dos equipamentos.”

O diretor destacou ainda o espaço para ampliação do rental, em uma análise que deve ser feita pontualmente, em cada projeto.

“Requer análise do prazo e ver o que há disponível no estoque na data prevista para as obras”, ponderou, destacando que a frota mantém uma relação de 70% (própria) / 30% (locação).

SEMINOVOS

Aparentemente, o mercado de seminovos seguiu a tendência das vendas de máquinas novas.

“Em 2025, tivemos um mercado que, se não foi excelente, também não foi ruim”, salientou Jonathan Pedro Butzke, líder de operações da Maquinalista. “Independentemente do estado, a máquina seminova vai vender se tiver bom preço.”

O especialista também compartilhou uma dificuldade do segmento. “As seminovas não possuem registro e, muitas vezes, sequer há histórico de manutenção e de propriedade”, afirmou.

Outra dificuldade é a “subjetividade” que predomina na precificação.

“Esses fatores fazem com que o crédito seja bastante complexo, pois o banco acaba tendo medo, tornando esse mercado ainda mais informal”, relatou. “É um mercado que acaba funcionando muito à vista.”

Esse contexto faz com que o comprador ofereça “de tudo” para comprar uma máquina seminova, pois não tem acesso ao crédito.

“Então, é uma dor bastante grande”, ressaltou Butzke, citando que esse mercado deve girar entre 90 mil e 120 mil unidades no Brasil. “É um número bastante difícil de se obter”, admitiu.

FABRICANTES

Na visão de Denis Caetano, responsável comercial de tecnologias da Caterpillar, os dealers já convivem com uma visão mais aberta sobre o mercado de usados e de rental, absorvidos como produtos do portfólio.

“No final, o que a gente quer é garantir que, independentemente do negócio e tipo de operação, o cliente possa continuar com a marca, de acordo com a melhor opção”, afirmou.

Sobre os avanços em gestão de frota, ele citou um relatório da Berkeley Insights, mostrando que apenas 20% das empresas utilizam algum tipo de gestão digitalizada na América Latina.

O gerente de vendas para a divisão de construção da John Deere no Brasil, Thomás Spana, seguiu na mesma linha, apontando como vital a estrutura de suporte às operações, tanto de tecnologia como de rede. “Existe muita tecnologia por trás, muita qualidade no sentido puro mesmo”, delineou.

“Isso tudo está bem-amarrado, sendo essencial para o cliente ter a confiança de que vai trabalhar como quiser.”

Já Carlos França, diretor de vendas & marketing da JCB na América Latina, comentou o desempenho do manipulador telescópico, que vem tendo dificuldades para avançar no país, como mostram os resultados do Estudo.

“Trata-se de um produto consolidado, principalmente nos Estados Unidos e na Europa”, afirmou, destacando que o mercado mundial abrange 95 mil máquinas/ano.

“Mas é um produto que ainda tem um longo caminho a percorrer no Brasil”, reconheceu. / MJ

EVENTO

20º Tendências no Mercado da Construção traz formato híbrido inédito

Realizada no dia 26 de novembro, a 20ª edição do Tendências no Mercado da Construção contou com um inédito formato híbrido, marcando a volta do tradicional encontro presencial para convidados, desta vez no Espaço APAS, em São Paulo, porém mantendo a transmissão online, veiculada no dia 2 de dezembro pelo Canal da Sobratema no YouTube.

“Pela primeira vez, realizamos a gravação com plateia, tornando o formato mais dinâmico e conectado ao tempo presente”, disse Afonso Mamede, presidente da Sobratema.

“Chegar a duas décadas é uma conquista, que reflete a credibilidade e o empenho da Sobratema e do setor de equipamentos do Brasil.”

Segundo ele, o evento tem sido fundamental para o setor ao reunir dados, ensaios e visões que ajudam as empresas a tomar decisões estratégicas, inovadoras e sustentáveis.

“Inovar faz parte da nossa história e do nosso compromisso com o futuro, aliado à capacidade de nos adaptarmos às mudanças, o que nos impulsiona a seguir em frente”, prosseguiu Mamede, anunciando a mudança de nome da Sobratema, doravante denominada “Associação Brasileira de Tecnologia e Gestão de Equipamentos”.

“Essa mudança reflete um movimento de ampliação, incluindo setores como agronegócio, logística, geração de energia, gestão pública e florestal, dentre outros.”

Confira a íntegra do evento no vídeo abaixo.

P U B L I C I D A D E

P U B L I C I D A D E

P U B L I C I D A D E

Mais matérias sobre esse tema

Av. Francisco Matarazzo, 404 Cj. 701/703 Água Branca - CEP 05001-000 São Paulo/SP

Telefone (11) 3662-4159

© Sobratema. A reprodução do conteúdo total ou parcial é autorizada, desde que citada a fonte. Política de privacidade