P U B L I C I D A D E

P U B L I C I D A D E

Expectativa nas alturas

Bem melhor do que o esperado, o ano de 2019 viu o mercado para equipamentos de construção finalmente crescer de forma mais robusta no Brasil. De fato, superou de longe as expectativas no último trimestre do ano passado, a ponto de faltar equipamentos, ao menos para pronta-entrega.

Em geral, construtoras, locadoras e dealers atribuíram tal desempenho positivo à reação do setor de construção às primeiras ações e políticas do novo governo, que tomou posse no início de janeiro, embora também houvesse indicações de que boa parte do mercado ainda mantinha-se com um pé atrás, esperando ver concretizadas as promessas de reformas, licitações, privatizações e concessões.

No caminho, também surgiram novos problemas, aparentemente sequelas da profunda crise que afetou o setor. Mas nada disso foi suficiente para diminuir o otimismo com que o setor encara os próximos anos.

Ma

Bem melhor do que o esperado, o ano de 2019 viu o mercado para equipamentos de construção finalmente crescer de forma mais robusta no Brasil. De fato, superou de longe as expectativas no último trimestre do ano passado, a ponto de faltar equipamentos, ao menos para pronta-entrega.

Em geral, construtoras, locadoras e dealers atribuíram tal desempenho positivo à reação do setor de construção às primeiras ações e políticas do novo governo, que tomou posse no início de janeiro, embora também houvesse indicações de que boa parte do mercado ainda mantinha-se com um pé atrás, esperando ver concretizadas as promessas de reformas, licitações, privatizações e concessões.

No caminho, também surgiram novos problemas, aparentemente sequelas da profunda crise que afetou o setor. Mas nada disso foi suficiente para diminuir o otimismo com que o setor encara os próximos anos.

Mas a história do mercado em 2019 começa, de fato, nos últimos meses do ano anterior. Na época, o Brasil passava por um momento de enorme tensão. Em quase todas as áreas, as empresas ansiavam que, conforme as expectativas aumentavam, a eleição presidencial trouxesse mudanças profundas na condução da política econômica do país.

O setor de construção, principalmente, naquela altura já tomando os primeiros passos para sair de uma crise brutal, estava ansioso por mudanças reais no cenário.

“O futuro deste mercado e da indústria no Brasil depende totalmente do resultado das eleições majoritárias”, disse um locador de alcance nacional pouco antes do pleito, ao mesmo tempo em que um dealer opinava que “o cenário nacional de equipamentos vai depender muito do novo governo, com suas propostas e projetos passando por aprovações”.

CONTRASTE

As duas citações são ilustrativas de quanto o setor de construção acreditava – e ainda acredita – que seu desempenho em grande parte depende das decisões tomadas em Brasília.

Tanto que, na última sondagem de 2018 com empresas que – conforme a situação – compram ou deixam de comprar equipamentos da Linha Amarela, basicamente construtoras e locadoras, a metade dos participantes se declarou otimista quanto às perspectivas para o setor de construção no ano seguinte.

E somente uma pequena minoria mostrou-se mais receosa.

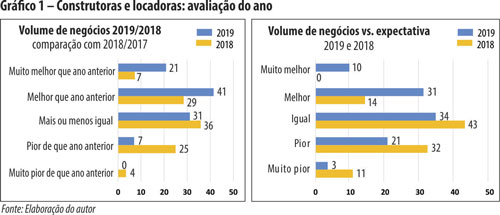

Agora, uma nova sondagem com construtoras e locadoras, como mostrado no Gráfico 1, composta em boa parte pelas mesmas empresas consultadas no ano passado, revela que 62% gozavam em 2019 de um volume de negócios ‘maior’ ou ‘bem maior’ que no ano anterior, enquanto para 41% o volume era ‘melhor que o esperado’.

Ou seja, o otimismo se justificava. Também é interessante observar o avanço desde a sondagem realizada um ano atrás.

Naquele momento, o mercado estava ‘melhor’ ou ‘muito melhor’ para somente 36% das empresas, enquanto somente 14% avaliavam que estava ‘superando as expectativas’.

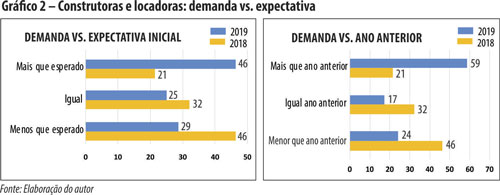

A consequência deste aumento acima do esperado no volume de negócios foi, logicamente, um aumento na demanda para equipamentos.

Conforme podemos constatar no Gráfico 2, as construtoras e locadoras em geral compraram mais que em 2018, com quase a metade precisando comprar mais que o esperado.

“O mercado de forma geral melhorou devido às melhores expectativas em relação às ações governamentais, bem como devido aos investimentos privados que estavam aguardando esta melhora, além de o setor público também ter aumentado sua demanda por meio de licitações e da queda dos juros, que também ajudou um pouco nesta melhora”, explicou um dealer com atuação no Sul e Sudeste do país.

Basicamente, tais resultados compõem o inverso do verificado em 2018, quando quase a metade (46%) das construtoras e locadoras comprou menos que no ano anterior, e certamente menos que o esperado.

Parte dessa demanda maior para equipamentos foi direcionada à renovação de frotas. “Após um ciclo de cinco anos praticamente sem investir, em 2019 voltamos a investir bem, renovando cerca de 20% da frota”, revelou uma locadora paulista de atuação nacional.

“Como é um mercado mais sensível à qualidade, as melhores posições de ocupação ficam com as máquinas novas.”

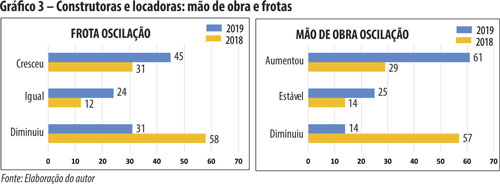

Mas a demanda maior não se deu somente para renovação, pois também gerou um aumento no tamanho nas frotas. Conforme indicado no Gráfico 3, quase a metade das construtoras e locadoras ouvidas em outubro de 2019 contava com frotas próprias maiores que no início do ano.

Mais uma vez, trata-se de um contraste significativo com 2018, quando 58% esperavam terminar o ano com menos equipamentos no parque.

Como consequência natural do aumento no nível de atividade e no tamanho das frotas, as empresas também contrataram mais.

Nada menos que 61% das empresas ouvidas afirmam ter aumentado seus quadros de funcionários em 2019, enquanto no ano anterior, mesmo com o início da recuperação pós-crise, a tendência era quase o inverso, com 57% delas reduzindo o número de colaboradores.

Todavia, como veremos mais à frente, o crescimento de 2019 não se deu sem problemas.

RESULTADOS

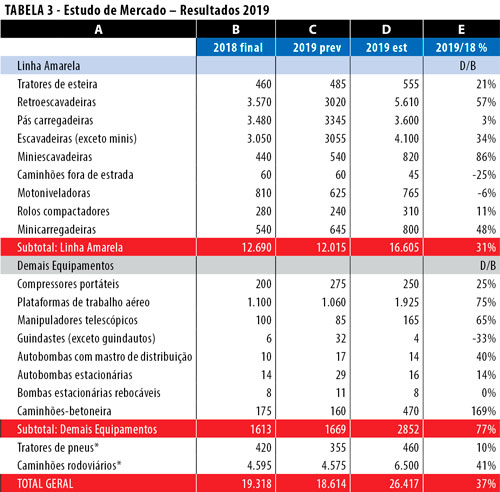

A Tabela 3 traz o resultado geral do Estudo de Mercado 2019. O dado mais chamativo é o crescimento estimado de 31% no mercado da Linha Amarela neste ano, na comparação com o ano anterior.

Nos Demais Equipamentos, o crescimento foi ainda maior, nada menos que 77%, propulsionado principalmente pelo crescimento nas vendas de plataformas de trabalho aéreo, uma família de equipamentos que a cada ano ganha maior popularidade no país, embora principalmente em setores fora da construção.

Somando-se caminhões rodoviários e tratores de pneu pesados, o Estudo estima que o ano de 2019 deva encerrar com vendas de mais de 26 mil equipamentos.

Aqui, cabem algumas observações de ordem técnica. Em sua metodologia, o Estudo de Mercado compreende três etapas anuais: previsão, estimativa e valor final. Assim, cada equipamento recebe previsão de demanda para o ano seguinte.

Em seguida, já no próximo ano, a previsão original é substituída por uma estimativa.

Essa, por sua vez, passado mais um ano, será substituída por uma quantidade final. Portanto, em 2019 as quantidades previstas e estimadas em 2018 foram revisadas para se chegar a cifras finais, enquanto as quantidades para 2020 mantêm o status de previsão. E assim por diante.

Além disso, é importante destacar que os resultados do Estudo de Mercado se baseiam essencialmente em informações confidenciais fornecidas por fabricantes de equipamentos no Brasil.

Ou seja, a Sobratema não faz uma contagem própria, sendo que as quantidades indicadas representam uma estimativa consolidada da coordenação do Estudo de Mercado para cada tipo de equipamento, observando que os fabricantes frequentemente oferecem estimativas e previsões bastante diferentes para o mesmo item.

Leva-se em conta, ainda, dados públicos de entidades profissionais e de classe, como Abimaq, Anfavea, Anfir e outras, bem como dados de importação. Salvo no caso dos caminhões rodoviários e tratores de pneu pesados, contabilizam-se 100% das vendas, mesmo sabendo que há compra por setores fora da construção.

Para caminhões rodoviários e tratores de pneu pesados, especificamente, as quantidades indicadas decorrem não de informações confidenciais fornecidas por fabricantes, mas sim de estimativas feitas pela Sobratema de quantidades demandadas por empresas do setor de construção, a partir de dados publicados pelas entidades supracitadas.

Na Tabela 3, a significativa diferença entre a previsão de mercado em 2019 (Coluna C), feito em outubro de 2018, e a estimativa atual (Coluna D) ilustra o quanto os fabricantes em geral subestimaram, no final de 2018, o potencial de o mercado brasileiro crescer no primeiro ano do novo governo.

Para a Linha Amarela, a diferença entre a previsão feita em 2018 e a estimativa atual é de 38%.

Nesse aspecto, é interessante comparar a diferença na categoria de escavadeiras, por exemplo, em que o total estimado para 2019 resultou em um número 34% maior que a previsão feita em outubro do ano passado, época em que cinco fabricantes ofereceram previsões bastante distintas de crescimento para este item, variando de -24% a +10%.

LACUNAS

Apesar do crescimento impressionante nas vendas de equipamentos de construção em 2019, o ano evidentemente não passou sem apresentar contrapontos. Um deles, naturalmente, é o fato de que nem todas as empresas participaram da ‘festa’.

“O ano de 2019 não tem sido tão bom, pois a demanda tem sido fraca”, declarava em outubro uma locadora carioca, enquanto uma construtora nacional citou a ‘velocidade (...) muito reduzida’ das ações do governo.

“Em 2019, houve apenas boas expectativas, porém ainda não ocorreu um aumento efetivo na demanda de novos empreendimentos, principalmente de maior monta”, atestou a empresa.

Por sua vez, várias das demais empresas ouvidas pontuaram que 2019 foi um ‘ano bom’, mas que poderia ter sido ‘ainda melhor’.

Já no último trimestre do ano, três dealers foram convidados a descrever o ânimo de seus clientes, destacando a questão da confiança em relação ao andamento da economia. “Há certo grau de incerteza com relação às políticas internas do país, mas com um considerável nível de investimento”, ressaltou um deles ao Estudo.

“Após um período de maior confiança e otimismo, percebemos agora uma maior cautela na decisão de investimentos”, contrapôs outro, enquanto o terceiro dealer disse acreditar que “os clientes estão respondendo ao crescimento do mercado e investindo mais na compra de equipamentos, ainda que com um pouco de cautela”.

Entre as construtoras e locadoras, a tônica recaiu sobre a falta de obras, devido à escassez de investimento, principalmente – mas não apenas – por parte do setor público.

No entanto, também surgiram outras preocupações, como a indisponibilidade de equipamentos novos para pronta-entrega, inclusive como uma sequela da crise prolongada.

Nesse ponto, três construtoras de alcance nacional avaliaram a situação.

“Devido à baixa no mercado, estamos sofrendo um efeito de falta de equipamentos novos para entrega de imediato, o que pode gerar um gargalo no atendimento a novas obras”, disse uma delas. “A falta de peças também vem provocando aumento no tempo de parada dos equipamentos.”

Para outra, a “indústria nacional de equipamentos, de forma geral, vem se reestruturando para atendimento ao reaquecimento da economia, ofertando altos prazos de entrega e também atrasos na entrega de equipamentos”.

Os prazos para entrega de equipamentos também foram citados pela terceira empresa, para quem isso afeta “principalmente caminhões, cujos prazos estão muito alongados, prejudicando assim as entregas no tempo necessário dos projetos”.

Uma grande locadora foi outra empresa que apontou os atrasos. “Já estamos com problemas de entrega de equipamentos de grande porte da Linha Amarela e caminhões 8x4”, revelou a empresa, jogando luz também na questão de falta de mão de obra especializada, algo que foi citado por seis empresas participantes da última sondagem com construtoras e locadoras.

“Um grande problema, sobretudo no Norte, está sendo a falta de mão de obra qualificada, tanto para a área de operação quanto de manutenção, devido à demanda crescente na mineração, pois com a crise dos últimos anos muita gente boa deixou nosso mercado e partiu para outras funções, informalidade ou negócios próprios”, registrou.

“Assim, temos que preparar mão de obra desde já para a retomada da construção e da infraestrutura como um todo, a partir de 2021.”

Finalmente, também foi citada a questão do crédito para aquisição de equipamentos novos, com resevas tanto em relação ao custo, quanto à lentidão do processo.

“Um fato importante que impacta diretamente na decisão de compra de equipamentos tem sido as altas taxas de financiamento através do BNDES”, comentou uma construtora de alcance nacional, enquanto outra do mesmo porte avaliou que “as análises de crédito por parte das instituições financeiras, tanto dos próprios fabricantes como de terceiros, não estão acompanhando a velocidade do processo de tomada de decisão e aquisição de equipamentos”.

Porém, enquanto as taxas de juros são consideradas altas para quem precisa tomar empréstimo, o mesmo certamente não se aplica às taxas para quem aplica, resultando na diferença da muito comentada – e aparentemente insolúvel – questão do spread bancário brasileiro.

Aqui, um dealer observa que “a remuneração financeira não justifica ficar com dinheiro aplicado, [sendo] melhor investir em produção”.

PÓS-VENDA

Além das dificuldades mencionadas acima, relacionadas a falta de equipamentos, mão de obra e crédito, a mais recente sondagem de empresas que compram equipamentos de construção revelou outra preocupação, que seria, ao menos em parte, uma consequência direta da crise.

Trata-se dos serviços de pós-venda que, na visão de algumas construtoras de atuação nacional, ainda deixam a desejar no mercado brasileiro, sendo que em alguns casos até “houve redução do nível de qualidade no serviço”.

“Um assunto de alta relevância é o trabalho dos dealers no pós-venda, que está com baixa performance em todas as marcas de equipamentos pesados existentes no mercado nacional, causado principalmente pela falta de mão de obra especializada e investimento”, afirmou uma delas.

“Como construtores e operadores de equipamentos de construção, temos disponível no mercado uma cesta variada de produtos de alta qualidade, porém estamos órfãos de estruturas de pós-venda compatíveis com nossas necessidades, o que nos obriga na maioria das vezes a desenvolver estruturas próprias de manutenção com custos elevados e indesejáveis”, disse outra.

“Portanto, o construtor ou distribuidor que investir melhor nesta área terá maiores chances de sucesso.”

DEMANDA

Frente a um mercado que cresceu mais de 30% em um ano, as perguntas naturais seriam: De onde veio tal aumento de demanda? Seria uma maré ampla, levantando igualmente todos os barcos?

Ou seria algo mais setorial, regional ou até estrutural, favorecendo empresas de portes diferentes?

Para a maioria das empresas, é fácil descrever a própria experiência. Mais complicado é extrapolar da situação individual para um quadro nacional.

Nesse ponto, os trabalhos do Estudo de Mercado durante 2019 oferecem pistas preciosas, mas sem chegarem a uma resposta única, completa e definitiva, que tampouco é o objetivo deste material.

Em julho, a sondagem do Grupo de Dealers – que focava resultados do primeiro semestre – perguntou sobre a distribuição regional das vendas.

Embora contemple aproximadamente a metade do mercado nacional da Linha Amarela, o grupo não representa com fidelidade a totalidade do mercado, em parte porque os dealers, em geral, atuam em áreas específicas do país.

Isto posto, as informações geradas pelo grupo permitem comparações intertemporais válidas, desde que agreguem obrigatoriamente dados das mesmas empresas.

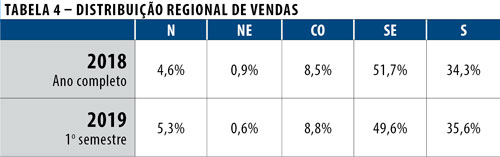

Dessa feita, a Tabela 4 compara a distribuição das vendas de sete dealers em 2018, considerando o ano completo, e no primeiro semestre de 2019.

A leitura permite aferir que as participações nas vendas cresceram nas regiões Norte, Centro-Oeste e Sul, enquanto caíram nas regiões Nordeste e Sudeste.

No entanto, trata-se de mera comparação, sujeita a distorções de sazonalidade e condições climáticas diferentes de um ano para o outro.

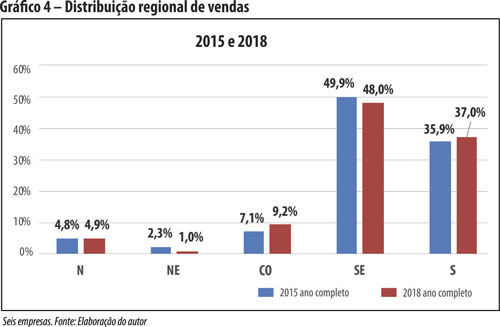

Seja como for, a sondagem também permitiu uma comparação entre as vendas em 2018 e em 2015, considerando ambos os anos completos. Aliás, este foi o primeiro período para qual o Estudo de Mercado levantou tais dados, como mostra o Gráfico 4.

Resultados sugerem que dealers menores estariam mais focados na construção e locação, enquanto os maiores teriam clientela diversificada

Reduzindo a amostra para somente seis dealers, de modo a sempre comparar universos iguais, fica claro que a região Norte manteve sua participação, enquanto a região Centro-Oeste cresceu mais.

Levando-se em conta que os seis dealers venderam 4.111 equipamentos em 2015 e 3.020 em 2018, ou seja, 27% a menos, a queda na região Nordeste mostra-se especialmente dramática, se não para a distribuição geral nacional, certamente para as empresas ali localizadas.

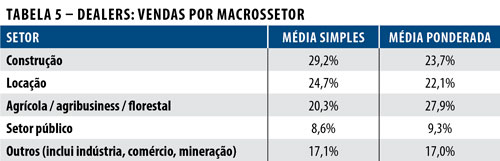

Do mesmo modo, a última sondagem de 2019 com o Grupo de Dealers permite ensaiar uma distribuição entre os cinco macrossetores de vendas previstas para o ano.

A Tabela 5 revela que a construção, a locação e o setor agricultura / agribusiness / florestal respondem, juntos, por mais de dois terços das vendas de equipamentos da Linha Amarela, enquanto a diferença entre as distribuições com médias simples e ponderadas (levando em conta o volume de vendas de cada dealer) sugerem que os dealers menores estariam mais focados na construção e na locação, enquanto os maiores teriam uma clientela mais diversificada.

Em consonante, a Tabela 6 mostra como a distribuição por macrossetores se alterou de 2018 para 2019, utilizando dados agregados das mesmas dez empresas. Infelizmente, os dados de 2018 não separam o setor público.

Mas, pelas médias ponderadas, fica claro que os setores de locação e agricultura/agribusiness/florestal avançaram mais, enquanto a construção aumentou pouco sua penetração nas vendas.

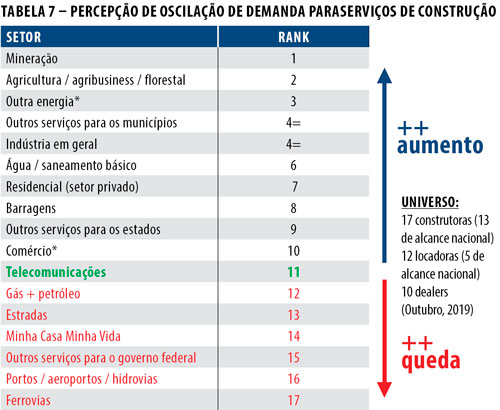

A Tabela 7 traz a visão agregada de 17 construtoras, 12 locadoras e 10 dealers sobre a oscilação da demanda para serviços de construção em 2019, dividida por áreas de atividade. Isso não se traduz necessariamente em demanda para equipamentos novos, mas oferece uma rara avaliação, feita por players em diversas regiões e atividades, quanto ao andamento do setor.

Para tanto, cada empresa participante foi convidada a indicar três votos, em ordem decrescente de importância, de maneira a identificar as áreas – entre as que têm conhecimento – nas quais a demanda por serviços de construção estaria oscilando para mais ou menos, ou permanecendo estável.

Os votos foram então agregados com pesos +2, +1, 0, -1 e -2, enquanto as áreas de atividade foram ranqueadas conforme também mostrado na Tabela 7.

Na somatória, em primeiro lugar aparece a mineração (com 35 votos), apesar da tragédia de Brumadinho, que impactou significativamente a participação do setor no PIB do primeiro semestre. Mesmo assim, ao longo do ano a atividade foi citada por vários entrevistados como destaque na demanda de equipamentos.

“O ano de 2019 está sendo melhor do que as expectativas”, observou um dealer. “A empresa vem desempenhando um bom resultado em todos os setores, como em vendas, peças e serviços, superando as metas orçadas no início do ano.

E uma contribuição importante para esse resultado positivo foram as vendas de grandes pacotes para mineradoras de expressão em nossa região de atuação.”

Na ponderação, a mineração ficou um pouco à frente do setor de agricultura / agribusiness / florestal (32 votos). E, em terceiro, aparece a “outra energia”, que inclui tudo, menos gás, petróleo e construção de barragens.

É importante ainda ressaltar o destaque negativo da maioria das áreas de infraestrutura – com ferrovias em último lugar, por exemplo, com 14 votos negativos –, algo que, oxalá, pode mudar no futuro próximo, à medida que as concessões prometidas para o setor se concretizem.

PROJEÇÕES

Tudo indica que o mercado brasileiro para equipamentos de construção deve continuar a crescer em 2020, embora provavelmente sem o vigor impressionante deste ano.

Mas, conforme explicam as empresas que representam boa fatia do mercado para tais equipamentos, as expectativas quanto ao desempenho do setor de construção em 2020 são bastante positivas, sempre atreladas às ações do governo federal.

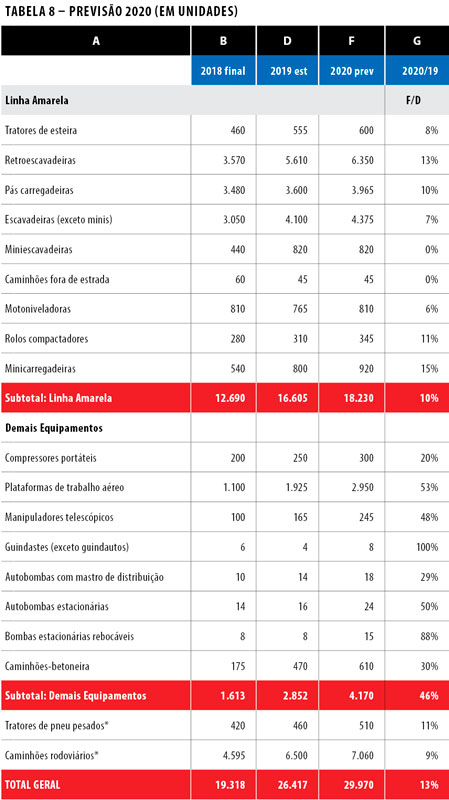

A Tabela 8 mostra as previsões do Estudo de Mercado para 2020, tanto na Linha Amarela, quanto para os Demais Equipamentos. As observações técnicas feitas acima em relação à Tabela 3 se aplicam igualmente à Tabela 8.

Nela, aponta-se um crescimento de 10% para os equipamentos da Linha Amarela em 2020, enquanto nos Demais Equipamentos o crescimento tende a ser mais forte em todas as categorias, o que eleva o resultado geral para a casa dos 13%.

Nesse quadro, dois fatores que ameaçam resfriar a demanda para equipamentos novos parecem estar diminuindo em intensidade. O primeiro é o fluxo de equipamentos seminovos. Em abril, a primeira sondagem do Grupo de Dealers revelou que a enxurrada de equipamentos seminovos que tanto impactou o mercado nos últimos anos – até como consequência da crise – seria coisa do passado.

No grupo, seis dealers entenderam que o fluxo de seminovos já se estabilizou, enquanto três falaram de uma diminuição.

Mas há ainda a questão das frotas paradas. Com a crise, muitas construtoras e locadoras foram pegas de surpresa com pátios cheios de máquinas, mas que se tornaram ociosas.

Algumas até foram vendidas – ou, no caso das empresas menos afortunadas, retomadas pelos bancos para eventual leilão –, mas outras permaneceram no aguardo de tempos melhores.

Como mostra a Tabela 9, a prevalência de equipamentos parados vem caindo nas frotas das construtoras e locadoras ouvidas pelo Estudo de Mercado.

Mesmo com a ressalva de que esse quesito, pesquisado anualmente em outubro, não contempla exatamente sempre o mesmo grupo, a composição inclui muitas das mesmas empresas a cada ano, principalmente as maiores, mostrando que a tendência é clara.

A média simples da frota parada – excluindo a manutenção periódica normal – caiu de 50% em 2017 para 28% em 2019.

A média ponderada, por sua vez, mostrou-se sempre mais alta que a simples, o que sugere que as empresas maiores mantinham uma porcentagem maior de sua frota parada, seja por estarem mais impactadas pelo desaparecimento das grandes obras de infraestrutura, por terem maior capacidade financeira para resistir às pressões de venda dos ativos a preços extremamente inconvenientes ou por uma combinação desses fatores.

Seja como for, o fato é que em 2019 a diferença quase sumiu.

Também vem caindo a prevalência, dentro das amostras anuais, de casos extremos. Em 2017, dentre 32 respostas havia seis empresas com um índice de frota parada de 80% ou mais, incluindo duas das maiores construtoras do país.

Em 2019, entre 29 respostas, nenhuma. As maiores taxas de ociosidade em 2019 (70% a 75%) ficavam com três empresas relativamente menores, com frotas próprias de, no máximo, 100 equipamentos.

Já uma comparação das frotas paradas em 2019 não detectou grande diferença entre construtoras e locadoras, com média ponderada de 28% e 30%, respectivamente.

FUTURO

O Gráfico 5 revela a visão das construtoras e locadoras, em outubro de 2019, quanto ao próximo ano.

O resultado aponta para um alto grau de otimismo, talvez um pouco maior em relação à economia em geral e um pouco menor no que se refere ao setor de construção e suas próprias empresas. Mas, em geral, o quadro é bastante positivo.

“Temos expectativa de melhoria em 2020, com maior investimento público e privado no lastro da aprovação da reforma da previdência, [além de] simplificação tributária e privatizações”, opinou na ocasião uma construtora com atuação nacional.

Uma locadora paulista, após observar que suas esperanças iniciais com a mudança de governo não aconteceram, opinou que em 2020 a “expectativa é de que essa melhora se concretize, uma vez que já temos a reforma da previdência aprovada e, com isso, uma melhora da confiança no país, atraindo assim investimento externo”.

Enquanto isso, um dealer dizia nutrir “uma expectativa de maior equilíbrio nas contas públicas, [que] poderia viabilizar investimentos no mercado de infraestrutura com a finalidade de reduzir o custo Brasil, proporcionando um aquecimento do mercado de construção, que só é relevante com obras de médio e grande porte”.

Todavia, uma das maiores construtoras do país mostrou-se mais cautelosa.

A empresa revelou a expectativa, já incorporada em seu planejamento interno, de que em 2020 “os serviços de infraestrutura no país ainda terão um crescimento modesto e sua retomada será muito lenta, principalmente em função das limitações orçamentárias do governo aliada à cautela dos investidores privados.

Contemplamos uma possível retomada de novos projetos de expressão apenas para o final do segundo semestre de 2020”.

Inclusive, o otimismo referente ao próximo ano só é superado pela expectativa com a qual o setor aguarda 2021.

Conforme mostra o Gráfico 6, quase todas as empresas ouvidas em outubro têm esperanças de tempos bem melhores dentro de dois anos.

“A retomada da economia com um crescimento mais robusto está diretamente ligada à velocidade que o governo imprime às concessões, privatizações, PPPs etc.”, observou uma locadora no Nordeste.

“Os pressupostos para um equilíbrio fiscal estão sendo executados, com reforma da previdência, diminuição do tamanho do Estado, reforma tributária, inflação sob controle e taxa Selic em níveis civilizados. Apesar da insegurança jurídica e os constantes atritos no Congresso, acredito que o país vai ter um crescimento com base sólida e constante nos próximos anos.”

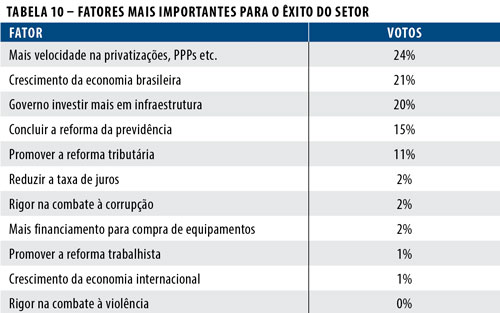

Essa compreensão, de que o bom desempenho do setor da construção estaria estreitamente vinculado às ações do governo federal, tanto no âmbito executivo como legislativo, reflete-se ainda nas prioridades elegidas por construtoras, locadoras e dealers como sendo as mais importantes para os próximos anos.

PRIORIDADES

Um grupo de 40 empresas do setor, somando construtoras, locadoras e dealers, foi convidado em outubro a escolher três fatores, em ordem de importância, a partir da lista mostrada na Tabela 10.

Os votos receberam pesos 3 / 2 / 1 e, depois, foram agregados. Não é de se espantar que mais velocidade nas privatizações e PPPs e mais investimentos em infraestrutura tenham ficado com dois dos três primeiros lugares, junto ao crescimento econômico, este menos diretamente sob a influência do executivo federal.

Além disso, dois fatores que dependem da atuação eficiente e em conjunto do executivo e legislativo (a reforma da previdência – aprovada após a sondagem – e a reforma tributária) completaram a quina de fatores mais importantes, bem à frente das demais opções.

Como observou uma locadora com atuação nacional, “as principais ações que devem ser tomadas são as reformas da previdência, tributária e trabalhista, juntamente com as privatizações”.

Para fechar, quatro construtoras de alcance nacional reforçam essa visão. “Hoje, dependemos [da] aprovação da reforma da previdência e tributária”, disse uma delas. “Atrelada a estes dois componentes, a economia certamente começará a esboçar uma reação na cadeia produtiva, isto é, a roda vai começar a girar na economia.”

Na visão da segunda construtora, é preciso manter “uma política econômica firme, com baixas taxas de juros, proporcionando maiores investimentos privados para a retomada do crescimento do país”.

“Para tanto, há a necessidade de manutenção da credibilidade no governo e o atingimento das metas das reformas, permitindo que o otimismo dos investidores se mantenha”, afirmou.

A situação em 2020, comentou a terceira construtora, “dependerá do movimento inicial da reforma da previdência, pois presume-se que seria uma sinalização positiva no ajuste do orçamento do governo”.

Na mesma linha, a quarta construtora espera “que a economia reaja com as medidas que o governo está adotando e as aprovações das reformas discutidas pelos nossos políticos, despertando o interesse de investidores internacionais”.

“Com essas iniciativas, esperamos que o segmento da construção civil retome fortemente as suas atividades”, concluiu.

EVOLUÇÃO

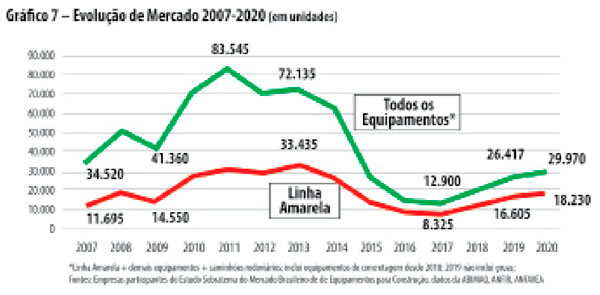

Mercado brasileiro já chega à metade do recorde histórico

Para visualizar o comportamento do mercado nacional, o Gráfico 7 traça as vendas anuais desde a criação do Estudo Sobratema, em 2007. Na Linha Amarela, as vendas subiram até atingir um pico de mais de 33 mil equipamentos em 2013, alimentadas em boa parte por compras feitas pelo governo federal.

No total de equipamentos contemplados pelo Estudo Sobratema, o pico veio dois anos antes da Linha Amarela, em 2011, graças às compras volumosas de caminhões rodoviários, antecipando a introdução de controles mais rígidos sobre emissões, que elevaria o preço.

Logo depois, viria uma crise sem precedentes, que levou o mercado a um poço profundo – nem 25% do seu ponto máximo.

Desde então, uma recuperação se iniciou em 2018 e se firmou em 2019, levando o mercado a um nível de aproximadamente metade de seu recorde histórico. Mas com a expectativa de crescer ainda mais em 2020.

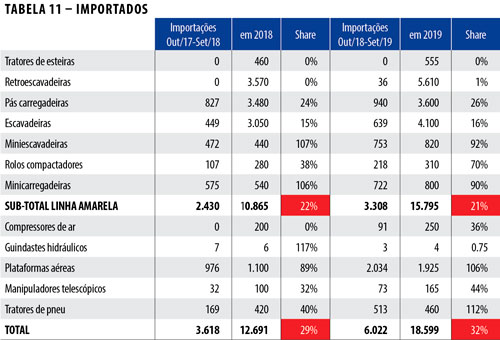

Importação acompanha o crescimento do mercado

No âmbito do Estudo de Mercado, a Sobratema faz ainda um acompanhamento mensal das importações de equipamentos de construção. E, neste ano, os dados sugerem que as máquinas “estrangeiras” estão entrando em quantidades mais ou menos compatíveis com a expansão das vendas em geral.

A Tabela 11 compara as importações com as vendas estimadas pelo levantamento.

Com o atraso dos dados oficiais, só é possível comparar as vendas internas com as importações nos 12 meses até setembro. Mas dado o potencial de demora na cadeia, não se trata de uma comparação totalmente inadequada.

Conforme indica a tabela, a penetração dos importados no mercado interno da Linha Amarela permaneceu basicamente estável de 2018 para 2019.

Nos Demais Equipamentos, aparentemente houve uma subida, compensada por um aumento de importações no último trimestre de 2018 – na média de 405 equipamentos/mês, contra 336 equipamentos/mês no período de janeiro-setembro daquele ano.

É relevante lembrar que, nos 12 meses entre outubro de 2018 e setembro de 2019, quando o Brasil importou 6.022 equipamentos (nas categorias contempladas pelo acompanhamento da Sobratema), só da Linha Amarela o país exportou 11.760 equipamentos, conforme dados da Abimaq.

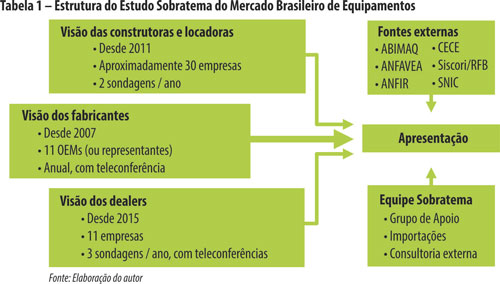

Saiba como é feito o Estudo de Mercado

Já em sua 13a edição, o Estudo Sobratema do Mercado Brasileiro de Equipamentos é composto por três componentes principais.

Estudo de Mercado – Ocorre anualmente em outubro, ouvindo fabricantes de equipamentos. A participação é aberta a todos os fabricantes que vendem máquinas no Brasil, seja com fabricação nacional ou através de importação. O levantamento é essencialmente quantitativo.

Grupo de Dealers – Reúne-se três vezes por ano, via teleconferência, para analisar os resultados da sondagem na qual todos participam com quesitos qualitativos e quantitativos. Compreende uma dúzia de empresas convidadas que representam, juntas, aproximadamente metade do mercado nacional.

Sondagem de Compradoras – Duas vezes por ano ouve aproximadamente três dezenas de construtoras e locadoras que compram equipamentos de construção. Busca ouvir empresas grandes, médias e pequenas, do Norte ao Sul do país. A composição da sondagem é variável, mas há um núcleo de empresas com participação recorrente.

Também é importante observar que os três componentes do Estudo de Mercado mantêm uma regra de confidencialidade absoluta em relação às informações fornecidas pelas empresas participantes, que são mantidas somente com a coordenação do Estudo.

Os resultados são divulgados de forma agregada e nenhum dado ou opinião é publicado de forma que se possa identificar o autor.

O processo se beneficia dos conselhos e opiniões dos membros do Grupo de Apoio, embora recebam somente os resultados agregados. Além disso, quase todos os resultados das sondagens dos dealers e empresas que compram equipamentos são apresentados em forma de porcentagem, para facilitar comparações.

Mas, devido ao tamanho relativamente reduzido das amostras, pequenas diferenças devem ser tratadas com reserva.

Destaque Pós-Venda anuncia homenageados

Promovida pelo Núcleo Jovem da Sobratema, a 5ª edição do Destaque Pós-Venda Sobratema anunciou durante o evento estratégico ‘Tendências do Mercado da Construção’ as empresas com os serviços mais votados neste ano, que contou com novas regras de participação em uma plataforma própria do programa.

Saiba mais:

Estudo de Mercado: sobratema.org.br/Programas/300524

Núcleo Jovem: sobratema.org.br/Programas/300513

Tendências: sobratematendencias.com.br

P U B L I C I D A D E

P U B L I C I D A D E

P U B L I C I D A D E

Mais matérias sobre esse tema

Av. Francisco Matarazzo, 404 Cj. 701/703 Água Branca - CEP 05001-000 São Paulo/SP

Telefone (11) 3662-4159

© Sobratema. A reprodução do conteúdo total ou parcial é autorizada, desde que citada a fonte. Política de privacidade