P U B L I C I D A D E

P U B L I C I D A D E

Setor projeta desaceleração das vendas no ano

.jpg)

Após um período de recuperação nos últimos cinco anos, o mercado interno de máquinas e equipamentos para construção e mineração pode voltar a se retrair em dois dígitos em 2023. Ao menos isso é o que apontam os números revisados do Estudo Sobratema do Mercado Brasileiro de Equipamentos para Construção, indicando a comercialização de 34.590 máquinas da Linha Amarela no ano. “Ou seja, estamos estimando que o mercado vai se reduzir em -14% nesse segmento”, posiciona o coordenador da sondagem, Mario Miranda.

Para chegar às estimativas, a Sobratema coletou dados de mercado com projeções e perspectivas de vendas anuais traçadas a partir da visão de 30 construtoras e locadoras, 11 fabricantes e 21 distribuidoras, com apoio de fontes como Abimaq (Associação Brasileira da Indústria de Máquinas e Equipamentos), Anfir (Associação Nacional Fabricantes de Implementos Rodoviários)

Após um período de recuperação nos últimos cinco anos, o mercado interno de máquinas e equipamentos para construção e mineração pode voltar a se retrair em dois dígitos em 2023. Ao menos isso é o que apontam os números revisados do Estudo Sobratema do Mercado Brasileiro de Equipamentos para Construção, indicando a comercialização de 34.590 máquinas da Linha Amarela no ano. “Ou seja, estamos estimando que o mercado vai se reduzir em -14% nesse segmento”, posiciona o coordenador da sondagem, Mario Miranda.

Para chegar às estimativas, a Sobratema coletou dados de mercado com projeções e perspectivas de vendas anuais traçadas a partir da visão de 30 construtoras e locadoras, 11 fabricantes e 21 distribuidoras, com apoio de fontes como Abimaq (Associação Brasileira da Indústria de Máquinas e Equipamentos), Anfir (Associação Nacional Fabricantes de Implementos Rodoviários), CECE (Comitê Europeu para Equipamentos de Construção) e SNIC (Sindicato Nacional da Indústria do Cimento), além de uma equipe de consultores externos e da própria entidade. “Esperamos que a sondagem ajude as empresas no planejamento do 2º semestre de 2023 e do ano de 2024”, diz o pesquisador.

Segundo Miranda, a análise do Volume estimado foi feita próxima ao fechamento do semestre, com efeitos fixos e dados reais. “Isso permite ajustar melhor a projeção, pois na previsão a análise é feita no ano anterior, sendo mais um palpite em meio a um cenário de incertezas, mesmo que baseado no histórico e tudo mais”, explica o coordenador.

Após um acréscimo de +21% no volume registrado no ano passado em relação a 2021, esperava-se um avanço de +4% em 2023, com o mercado chegando a quase 40 mil máquinas. Mas quando se compara a previsão (feita no ano passado) com o estimado (feito agora em julho), o resultado é bem diferente.

Agora, com o número ajustado, a estimativa para a Linha Amarela foi reduzida consideravelmente. “O resultado são quase 5.400 máquinas a menos que o estimado em novembro de 2022”, aponta o pesquisador.

RESULTADOS

Com base nos resultados do 1º semestre, a Tabela 1 mostra as estimativas para o ano na Linha Amarela. Pela sondagem, as maiores quedas ocorrem nos segmentos de pás carregadeiras (-30%, com 7.200 unidades) e escavadeiras (-32%, com 8.100 unidades), acompanhadas por retrações em minicarregadeiras (-40%, com 720 unidades) e, de maneira mais atenuada, em miniescavadeiras (-13%, ou 1.400 unidades).

Pelas estimativas, continuam com crescimento os segmentos de caminhões fora de estrada (+11%, com 70 unidades), retroescavadeiras (+8%, com 1.500 máquinas), assim como motoniveladoras (+4%, com 3.150 unidades), enquanto para tratores de esteiras a estimativa atualizada é de +3% de avanço (1.500 unidades), demandados principalmente para obras leves de construção e no mercado de agricultura.

Já para rolos compactadores, a estimativa é a mais positiva do estudo, com +116% (2.400 unidades). “A cidade de São Paulo está com um programa forte de recapeamento em suas vias principais”, comenta o pesquisador. “Mas, no geral, a gente vê uma desaceleração nas vendas de 2023.”

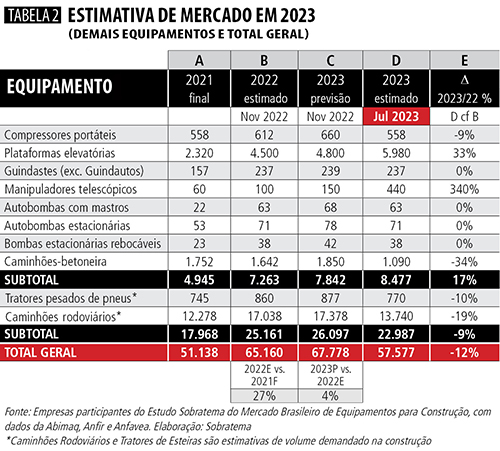

Em contraste com a Linha Amarela, a estimativa aponta crescimento de +17% para os Demais Equipamentos (Tabela 2), em um movimento puxado principalmente por plataformas elevatórias, que devem avançar +33% (para 5.980 unidades), além de manipuladores telescópicos (+340%, com 440 unidades). Outros produtos mantêm-se em estabilidade (com zero de variação) em relação às projeções anteriores, como guindastes (237 unidades), autobombas com mastro de distribuição (63 unidades) e autobombas estacionárias (71 unidades).

Em queda, aparecem caminhões-betoneira (-34%, com 1.090 unidades) e compressores portáteis (-9%, com 558 unidades). Somando-se essas famílias a tratores pesados de pneus (-10%, ou 770 unidades) e caminhões rodoviários utilizados na construção (-19%, ou 13.740 unidades), a estimativa é de queda de -9% na categoria de Demais Equipamentos. “Os números da Anfir indicam que os caminhões pesados tiveram uma queda de -33% no 1º semestre do ano versus 2022”, sublinha Miranda.

Dessa maneira, o Total Geral de Mercado (considerando Linha Amarela e Demais Equipamentos) aponta para uma estimativa de redução de -12% do mercado, com 57.577 unidades vendidas no ano, ou cerca de 10,2 mil unidades a menos que o previsto em novembro de 2022 para o ano em curso.

PREVISÃO

O resultado é pior que o esperado, de fato, mas essa fase deve passar rápido para o setor, ao contrário do que ocorreu entre 2014 e 2017, quando o mercado afundou progressivamente ano após ano.

Ainda com base nas projeções, o estudo aponta uma previsão de crescimento de +4% (36.030 unidades) no mercado de Linha Amarela em 2024 (Tabela 3) sobre a estimativa de 2023. Os eventuais destaques positivos são para máquinas como minicarregadeiras (+32, com 950 unidades), caminhões fora de estrada (+29%, com 90 unidades) e miniescavadeiras (+6%, com 1.484 unidades), enquanto as vendas de tratores de esteiras podem decair levemente (-8%, com 1.386 unidades).

.jpg)

Já motoniveladoras devem crescer +2% (3.200 máquinas) no próximo ano. “Projeta-se ainda uma recuperação nas linhas de ‘Best Sellers’, com +3% (10.351) em retroescavadeiras, +8% (7.776) em pás carregadeiras e +4% (8.393) em escavadeiras”, observa Miranda. “Já em rolos compactadores, que vêm crescendo muito forte neste ano, estima-se um arrefecimento com variação zero (2.400 unidades), mas ainda com um mercado forte.”

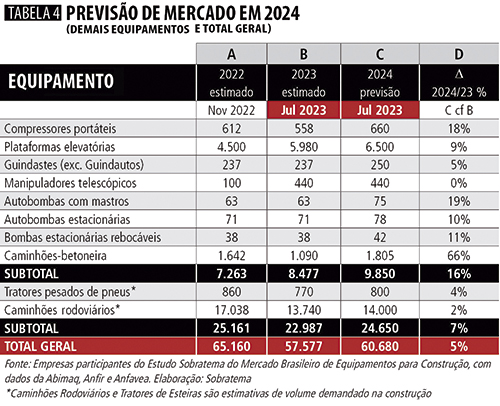

Em Demais Equipamentos, a previsão para 2024 (Tabela 4) é de aumento de +16% nas vendas, com 9.850 unidades no total. Nesse caso, o principal destaque são caminhões-betoneira, com expressivos +66% de crescimento (1.805 unidades), seguidos – pela ordem – por autobombas com mastro de distribuição (+19%, com 75 unidades), compressores portáteis (+18%, com 660 unidades), bombas estacionárias rebocáveis (+11%, com 42 unidades), bombas estacionárias (+10%, com 78 unidades), plataformas (+9%, com 6.500 unidades) e guindastes (+5%, com 250 unidades).

Somados a tratores de pneus (+4%, com 800 unidades) e caminhões pesados (+2%, com 14.000 unidades), a previsão aponta crescimento de +7% em Demais Equipamentos, o que equivale a 24.650 máquinas. Com isso, prevê-se que o Mercado Total geral cresça +5% no próximo ano, com 60.680 unidades comercializadas. “Esse crescimento será puxado por mais mecanização e, ainda, por um empuxo mais acentuado em relação à construção”, ressalta o consultor da Sobratema.

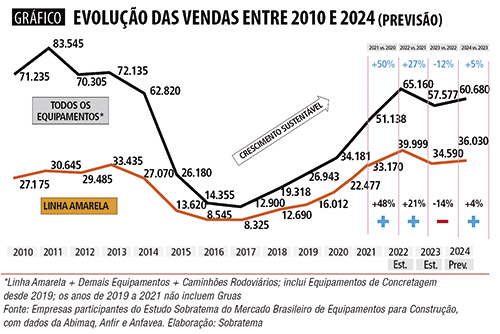

No que tange à evolução histórica do mercado (v. Gráfico), Miranda acentua que até 2011 houve um “crescimento chinês” no setor, seguido por uma queda acentuada e posterior recuperação. “Quando verificamos esse crescimento sustentável recente na Linha Amarela e no Total de Equipamentos, obtemos uma interessante comparação, que mostra crescimento de dois dígitos em 2021 (+48% e +50%, respectivamente) e 2022 (+21% e +27%)”, ele ressalta.

Agora, a linha volta a mudar de direção, com as reduções estimadas de -11% do Total de Equipamentos e de -14% na Linha Amarela. “Mas a previsão para 2024 mostra que o mercado vai se recuperar, com crescimento de +5% no Total de Equipamentos e de +4% na Linha Amarela”, projeta o consultor.

PERCEPÇÃO

Tendo por referência os primeiros seis meses do ano, o estudo da Sobratema também apurou se o desempenho está sendo conforme o planejado para as 22 construtoras e locadoras que responderam à sondagem no período de janeiro a maio de 2023. Nesse caso, as premissas consideram a percepção dessas empresas sobre o mercado.

Sobre as oportunidades de negócios em 2023 em comparação ao ano passado, 27% das empresas dizem que o cenário está “pior”, 27% que está “mais ou menos igual”, 36% “melhor” e 10% “muito melhor”. Somadas, as avaliações “melhor” e “muito melhor” chegam a 46% dos entrevistados. No ano passado, todavia, esse índice registrou 83%, o que representa uma queda de -37 pp. “Mas a tendência é muito boa, pois mostra claramente que 73% dos entrevistados tiveram oportunidades de negócios melhores ou iguais ao ano passado, que foi um ano excepcional para o setor”, acentua Miranda, destacando ainda que a indicação “pior” avançou +23 pp no comparativo, saltando de 4% para 27%, enquanto “igual” avançou +14 pp, de 13% para os atuais 27%.

No que se refere ao comparativo entre negócios realizados ante as expectativas, 23% das empresas disseram que o resultado foi “pior que o esperado”, 63% que foi “mais ou menos como o esperado” e 14% que foi “melhor do que o esperado”. Ou seja, 77% disseram que o resultado foi “melhor” ou “igual” ao esperado, o que significa que a maioria das empresas aponta resultados dentro do planejamento. “Com base nas expectativas e no número real de negócios, podemos dizer que [o semestre] foi bom, embora no ano passado esse índice tenha sido de 91%”, avalia o coordenador, pontuando que a indicação “pior que o esperado” foi a que mais cresceu este ano, pulando de 9% no ano passado para 23% no 1º semestre, ou +14 pp acima de 2022.

Para 73% dos entrevistados as oportunidades de negócios estão melhores ou iguais ao ano passado

Na visão das distribuidoras, a evolução das sondagens entre o 1º semestre de 2023 e o 3º trimestre de 2022– independentemente do volume total de vendas – mostra queda de -16 pp em “melhorando muito” (de 16% para zero) e de -42 pp em “melhorando” (de 53% para 11%), com aumento de +24 pp em “estável” (de 20% para 44%), de +28 pp em “piorando” (11% para 39%) e de +6 pp em “piorando muito” (zero para 6%). Ou seja, quase a metade das distribuidoras (45%) que responderam à sondagem dizem que o mercado está “piorando” ou “piorando muito”. “Enquanto isso, para 55% está ‘melhorando’ (11%) ou está ‘estável’ (44%)”, informa o analista. “Se compararmos com a terceira sondagem do ano passado (89%), há uma queda de 34 pp nesse item”, observa.

Sobre as expectativas até o final de 2023, 22% das companhias ouvidas disseram que o mercado está com “fraco crescimento”, enquanto 28% responderam que está “igual”, 39% “um pouco pior” e 11% “muito pior” que 2022. Aqui, as respostas negativas somam 50%. Na comparação anual, a redução da percepção de crescimento e estabilidade é de -45 pp, considerando-se que no ano passado 48% apontaram “forte crescimento”, 42% “fraco crescimento” e 5% “igual”, somando 95% dos entrevistados. “Em resumo, a confiança dos dealers na melhoria do mercado caiu muito quando comparada ao ano de 2022”, constata Miranda.

Nessa linha, as expectativas mostram que 56% das distribuidoras avaliam que o mercado “vai retrair” (28%) ou “não vai crescer” (28%). Na mesma comparação com o ano passado, 5% disseram que ia “retrair” ou “não ia crescer”, o que representa um acréscimo este ano de +51 pp. “Aqui, a gente já acende a luz amarela e se pergunta: poxa, será mesmo?”, questiona-se o consultor.

Considere-se ainda que 44% das empresas acreditam que as vendas de máquinas novas podem crescer 10% ou 20% em 2023, divididos meio a meio, enquanto no ano passado essa percepção era de 73%, com a maioria (52%) apostando em um avanço de 20% neste ano. Nesse caso, a discrepância foi de -29 pp. “Os números falam que, em 2022, tivemos uma expectativa de alta nas vendas que se concretizou, mas agora a expectativa de crescimento dos dealers diz que vamos ter uma queda nas vendas de máquinas novas”, delineia o pesquisador.

MACROSSETORES

Concernente ao comportamento dos macrossetores, que absorvem os produtos disponibilizados ao mercado, a sondagem traça uma média ponderada da evolução das vendas até o momento, trazendo a percepção de 18 distribuidores (que representam 60% do mercado nacional da Linha Amarela) sobre os principais clientes no 1º semestre. Pela ordem, aparecem no topo os setores de Construção (41% da demanda, com avanço anual de +5 pp na comparação com o ano passado), Locação (25%, com redução de -1 pp), Agrícola (17%, com redução de -2 pp) e Outros, incluindo indústria, comércio, mineração, energia, público, gás etc. (17%, com redução de -2 pp).

Desde 2018, o setor de Construção (leve e pesada) praticamente duplicou a participação no mercado de máquinas, chegando a 41% do total e tornando-se o único macrossetor com avanço continuado na demanda, enquanto a categoria Outros reduziu-se de 48% para 17% neste período. É fato que os setores de Construção e Locação (com 25% atualmente) sempre tiveram uma grande relevância na venda das distribuidoras e, desde o ano de 2021, têm sido mais relevantes ainda.

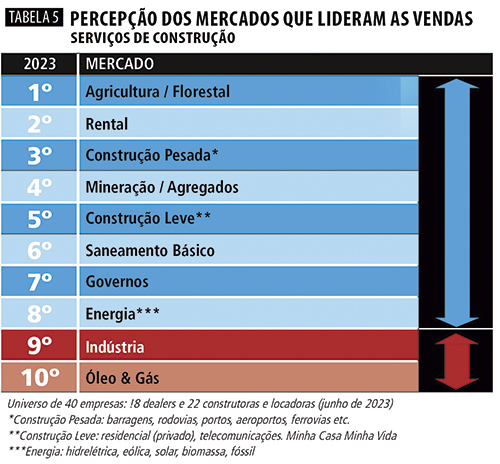

Em 2018, esses mercados representavam em conjunto 39% das vendas e, em 2019, subiram para 47%, depois 51%, 63%, 62% e, no 1º semestre deste ano, atingiram 66%. “Então, temos um número muito claro [dizendo] que esses players são os grandes motores de vendas dos dealers”, crava Miranda.Considerando um universo de 40 empresas (construtoras, distribuidoras e locadoras), os dez segmentos que lideram o crescimento de vendas de máquinas e serviços (Tabela 5) incluem pela ordem Agricultura, Locação, Construção Pesada, Mineração & Agregados, Construção Leve, Saneamento, Governos, Energia, Indústria e Óleo & Gás. “A ordem nas primeiras posições sempre está flutuando nas sondagens, mas agora ficou muito claro que a agricultura está indo muito bem, sendo que o setor está animado com o novo Plano Safra, que terá mais recursos do que em 2022”, ele afirma.

Inclusive, a FGV (Fundação Getulio Vargas), como lembra o coordenador, projeta que o agronegócio deve crescer em torno de 8% este ano. Todavia, de janeiro a maio, as vendas de máquinas agrícolas foram de 23 mil unidades, o que representa uma queda de -7,2% em relação ao mesmo período de 2022. “Como a divulgação do Plano Safra é muito recente, esse número deve se reverter no 2º semestre”, projeta o analista.

Segundo setor mais bem colocado, a Locação confirma seu protagonismo crescente no país. “Mesmo com a alta taxa de juros, o rental deve ser um grande player no mercado de 2023 e continuar assim em 2024”, esboça Miranda, reforçando que a Construção Pesada, que aparece em seguida, deve ganhar força com o novo PAC (Programa de Aceleração do Crescimento), previsto para ser anunciado em agosto. “Quando se fala nesse setor, o foco mais importante é agregar as PPPs”, afirma Miranda, destacando ainda as expectativas de renovação de máquinas em Mineração & Agregados. “É um setor que depende muito da infraestrutura, que alavanca as atividades”, complementa.

Em 5º lugar, a Construção Leve inclui as residências (habitacional), nesse caso com destaque para o Programa Minha Casa Minha Vida. “O governo já anunciou R$ 10,4 bilhões em recursos para serem investidos, o que pode alavancar esse setor”, diz o consultor. “Em Saneamento Básico também havia uma expectativa muito grande, mas o novo Marco Legal voltou para discussão no Senado e, agora, aguardamos os próximos capítulos.”

As 7ª e 8ª posições são ocupadas por Governos (atrelados ao anteriores) e Energia, neste caso com destaque para as fontes eólica e solar, enquanto no final da lista aparecem Indústria – “com crescimento fraco no semestre, pois ainda sofre com a falta de condutores, problemas logísticos e variação cambial” – e Óleo & Gás, no qual “há expectativa de mais investimentos”.

VETORES

Com confidencialidade das informações, as 40 empresas que responderam às sondagens de meio de ano – entre construtoras, locadoras e distribuidoras – também traçaram as principais preocupações do setor em 2023.

Dessa vez, o item mais votado foram as “dificuldades em obtenção de crédito” para investir, destacando que os bancos querem mais garantias, o que talvez seja um reflexo do aumento das recuperações judiciais. Além disso, ganharam destaque os “juros altos” (a Selic caiu a 13,25%, com expectativa de nova redução de 0,25 pp a 0,50 pp até o final do ano).

Depois, vêm aspectos como “riscos de mercado”, com limitação de crescimento dos setores de construção e mineração (o investimento em infraestrutura, que puxa esses mercados, continua restrito), seguidos por “preços de commodities em baixa”, “política governamental ampla e reguladora” e “paralisação de obras por falta de recursos”. “A gente sabe que o governo tem pouco espaço de manobra dentro do orçamento para investir em obras, mas é preciso dar mais suporte às PPPs (Parcerias Público-Privadas), concessões e privatizações”, insiste Miranda.

Em seguida, foram apontados fatores como “gestão do aumento do custo operacional” (o custo dos insumos foi bastante afetado pela pandemia), além de “custo de mão de obra especializada” (até maio, o aumento foi de mais de 9%). Por fim, vêm “falta de mão obra”, “inflação” e “diminuição da confiança do consumidor”. “Tudo isso impacta diretamente na margem das empresas”, comenta o coordenador.

Como contraponto, as empresas listaram oportunidades como “melhoria na economia em geral” (o aumento do PIB, que deve crescer em torno de +2% em 2023, puxa todas as indústrias), “facilidade de se obter crédito” (com taxa de juros mais baixa, permitindo investir no negócio), “infraestrutura” (com mais obras, aumento de investimentos e continuidade das obras), “locação” (o crescimento previsto demanda mais equipamentos) e “investimento de longo prazo” (obras de infraestrutura, atraindo investidores e novos entrantes).

Ainda nesse rol, os fatores menos votados incluem “aumento da mecanização e investimentos privados”, “programas de substituição de frota” e “investimentos em mineração & agregados”. “Esse último item é diretamente ligado ao investimento em infraestrutura, além de estar sempre de olho no crescimento da China para exportação”, destaca o consultor.

Outro aspecto relevante na análise é o nível de frota parada das construtoras e locadoras. Desde 2017, a evolução desse indicador mostra uma redução gradativa de -30 pp na média aritmética (de 50% para 20%), enquanto na média ponderada (considerando-se o tamanho da frota) a diminuição no período foi de -36 pp (57% para 21%).

Indicador mostra uma redução gradativa e consistente do nível de frotas paradas no Brasil

Já as taxas mais altas registradas caíram de seis empresas com mais de 80% da frota parada para zero no período. “As empresas de construção e locadoras estão trabalhando muito forte para reduzir o percentual de máquina parada, o que inclui tecnologia, gestão e vários outros itens”, avalia. “Obviamente, o mercado também puxou essas máquinas para o campo e, com o aumento do percentual de máquinas prontas para trabalhar, o resultado operacional das empresas tende a ser melhor.”

Empiricamente, diz Miranda, o mercado indica que um nível abaixo de 20% de máquinas paradas no pátio está dentro da normalidade do mercado, indicando uma boa gestão. “A média ponderada está bem próxima disso, enquanto a média aritmética atingiu na mosca”, frisa.

EXPECTATIVAS

Resta ainda saber mais sobre as expectativas para a Economia Brasileira, para o Setor de Construção e para as próprias Empresas. Na comparação com o ano passado, a sondagem para a Economia mostra expectativas “otimistas” (23%, contra 82% em 2022), “neutras” (72%, contra 18%) e “pessimistas” (5%, contra zero).

Para o Setor de Construção, os que se dizem “otimistas” (59%) e “bastante otimistas” (5%) chegam a 64%, “neutros” a 27% e “pessimistas” a 9% (contra 88%, 6% e 6% em 2022, respectivamente). “Pode-se dizer que o grupo que está mais cauteloso”, reconhece Miranda.Já para as Empresas, o “otimismo”, que estava em 88% no ano passado, foi para 63% (sendo 54% “otimistas” e 9% “muito otimistas”), registrandoassim uma queda de -25 pp. Já os “neutros” saltaram de 6% para 32% (variação de +26 pp), enquanto os “pessimistas” caíram de 6% para 5% (-1 pp).

Ou seja, as empresas estão otimistas para Setor de Construção e para si próprias, demonstrando que para a Economia Brasileira “ainda não há uma visão clara do novo governo”, especialmente no que se refere a um plano de médio e longo prazos. “Como existem muitas dúvidas ainda, a resposta é uma baixa confiança em termos de otimismo”, constata o coordenador do estudo.

Setores de construção e rental representam os grandes motores de vendas dos dealers no país

Nesse cenário desafiador, alguns aspectos positivos reluzem no curto prazo, como as já citadas expectativas de melhoria do PIB para 2%, obras já licitadas e com verba locada, substituição de frotas na mineração e pujança no agronegócio, com a safra batendo recordes e o novo plano de investimentos já anunciado. Além disso, espera-se ainda o anúncio do novo PAC para breve, assim como o ciclo de redução da taxa Selic e a aprovação da reforma tributária no Senado Federal.

No rol de aspectos negativos, destacam-se a taxa de juros, agora em 13,25%, mas que pode cair mais até o final do ano, além de fatores como “restrições ao crédito para pequenas e médias empresas, aumento dos custos operacionais, desaceleração de investimentos de longo prazo, cenário econômico incerto, riscos fiscais, baixa cotação das commodities e otimismo em baixa”, como destacado acima.

O estudo também sondou como as construtoras e locadoras estão projetando o curto, médio e longo prazos para o mercado de máquinas e equipamentos. Para 2023, a sondagem mostra que 39% das empresas ouvidas preveem que o mercado deve “crescer pouco” e 3% que deve “crescer muito”, enquanto 30% se dizem "neutras”, 15% que vai “diminuir pouco” e 13%, “diminuir muito”. Ou seja, o mercado deve crescer para 42% das empresas. Ao menos é isso o que se espera na ponta das operações.

Para o médio prazo, em 2024, as expectativas apontam que 49% das empresas esperam “crescer pouco” e 13%, “crescer muito”, o que soma 62% dos que acreditam em crescimento. Para 28% dos entrevistados, o mercado será “neutro” e para 10%, deve “diminuir pouco”. Já no longo prazo (2025), as sondagens apontam que 47% preveem “crescer pouco” e 28%, “crescer muito”, o que resulta em 75% de expectativas positivas de avanço. Das empresas ouvidas, 20% projetam um ano “neutro” em 2025, enquanto apenas 5% conjecturam que o mercado deve “diminuir pouco”.

Em resumo, as expectativas para os próximos anos indicam aumento da confiança no crescimento, enquanto a percepção de “neutros” e “diminuição” arrefece ano a ano. “Para 2025, a cautela diminui e o otimismo cresce, e muito”, diz Miranda. “Ou seja, há uma reversão das expectativas em relação a 2023, enquanto 2024 pode ser visto como um ano de transição.”

CONFIANÇA

Por falar em transição, as construtoras e locadoras avaliaram o setor de construção em geral com “otimismo” (58%) e “muito otimismo” (5%), o que soma 63% de opiniões positivas apuradas pelo estudo. Para 32% dos entrevistados, o setor deve permanecer “neutro”, enquanto 5% dizem que estão “pessimistas”.

No comparativo com 2022, observa-se uma redução de -13 pp em “otimistas”, com aumento de +8 pp em “neutros” e de +5 pp em “pessimistas”. “No ano passado, as construtoras e locadoras estavam mais positivas em relação ao mercado de construção em 2023 do que se mostram agora para o próximo ano”, comenta. “Mesmo assim, podemos considerar que mais da metade do grupo está otimista para 2024.”

Confiança dos dealers na melhoria do mercado caiu muito quando comparada ao ano de 2022

O coordenador repassa aspectos que corroboram para essa percepção de melhoria da confiança das empresas, incluindo a expectativa de queda dos juros básicos (com eventual queda para 9,50% em 2024), volta das grandes construtoras, alta no agronegócio e, principalmente, florestal, além da aprovação definitiva da reforma tributária e administrativa.

“Por outro lado, há pontos negativos como a continuidade dos altos custos operacionais, que machucam as empresas, assim como o aumento dos importados, pois a previsão da taxa de câmbio para 2023 é de 5 para 1, enquanto a previsão dos bancos para 2024 é de 5,20”, contrapõe o coordenador. “E quanto à reforma tributária e administrativa, ainda há dúvidas no mercado.”

Além disso, a economia mundial deve seguir em baixa recuperação. “O ambiente lá fora não vai ser muito interessante, sem alta expressiva do PIB na Europa, na China e nos Estados Unidos”, arremata Miranda.

ANÁLISE

Especialistas avaliam as projeções de mercado

Realizado no dia 27 de julho, webinar repassou as perspectivas do setor em termos de obras, investimentos, renovação de frota e locação, antevendo o aquecimento das atividades no país

Melhoria da economia gera expectativas positivas de um crescimento importante no setor

Durante o webinar “Atualização das tendências no mercado da construção’, promovido no dia 27 de julho, o presidente da Sobratema, Afonso Mamede, citou um levantamento da consultoria Radar PPP – veiculado pelo jornal O Estado de S.Paulo – mostrando que o Brasil já ultrapassa a marca 1.000 concessões e PPPs ativas, com o desafio de destravar os projetos.

Ao todo, são 1.017 projetos com contratos iniciados em andamento. Desses, 139 estão na área de água e esgoto, 76 em ferrovias, portos e aeroportos, 74 em rodovias e 59 na área de mobilidade. “Outro fator positivo é o declínio da inflação, sendo que o mercado financeiro já prevê o início da trajetória de queda da Selic nos próximos meses”, comentou o engenheiro.

O dirigente também se referiu ao declínio da inflação e à aprovação da reforma tributária pela Câmara dos Deputados, que na sequência deve aprovar a reforma administrativa. “Enfim, são notícias auspiciosas que geram expectativas positivas de um crescimento importante, e que deve se iniciar ainda este ano na infraestrutura brasileira”, observou.

O coordenador do Estudo Sobratema, Mario Miranda, comentou as perspectivas do novo PAC, que deve ser divulgado em agosto. “Há várias oportunidades quando se fala em infraestrutura, e o novo PAC é uma dessas oportunidades”, disse. “O governo deve anunciar em torno de 60 bilhões, com 450 obras em PPPs e concessões.”

Um dos adendos do programa, acrescentou Miranda, é a liberação de verbas para governos estaduais e municipais, com foco em infraestrutura e energia. “É uma ferramenta que pode alavancar as vendas de equipamentos”, reconheceu.

Além do novo PAC, a economista da Ex Ante Consultoria Econômica, Andrea Bandeira, destacou que ainda em agosto também haverá a definição do orçamento para o próximo ano, assim como o encaminhamento do arcabouço fiscal, que está sendo reavaliado pela Câmara. “Outro ponto importante são as indicações dadas pelo BNEDS em relação à disposição de aumentar os desembolsos”, afirmou. “Ainda não há uma data definida, mas o banco já deu indicações nesse sentido.”

Segundo a economista, a lista de preocupações e oportunidades reveladas pelas sondagens revelam os aspectos macroeconômicos mais relevantes do 1º semestre, incluindo crédito apertado, juros altos e cenário político, com preocupações com infraestrutura e riscos de mercado.

“O que também foi bem mapeado é o que está ainda em aberto na política governamental, em relação ao encaminhamento das reformas e do Novo PAC”, disse ela. “Mas há perspectiva de melhora da economia, investimento em infraestrutura e virada da política monetária, que também está no radar das empresas, assim como a expectativa de redução dos juros e alívio das condições de crédito.”

Atuando na Bahia e na região Nordeste, a Magalhães Junior Engenharia observa um momento de “realinhamento da questão política”. “Houve um momento muito importante no mercado em 2022, que para nós representou um grande crescimento”, ressaltou o engenheiro Leonardo Pinheiro Magalhães.

“Mas, a partir de 2023, a gente passou a perceber um realinhamento da política, e problemas também na parte de taxas de financiamentos.”

Na parte de taxas de financiamento, disse ele, já são perceptíveis alguns indícios de melhoria, criando uma grande expectativa para o 2º semestre. “Para 2024, estamos fazendo uma previsão de crescimento de 50%”, comentou o engenheiro.

Rental – Maior locadora do país, a Mills avaliou seus três diferentes tipos de negócios, com percepções distintas. Negócio original da companhia, o segmento de fôrmas e escoramentos é vinculado às grandes obras de infraestrutura, “que ainda estão por vir”.

“Vemos uma forte recuperação de demanda e de preço, mas ainda tem um espaço grande de recuperação”, frisou Eduardo Lera, diretor executivo da Mills. “Nos últimos anos, isso tem evoluído positivamente, mas acreditamos que vai crescer muito mais, especialmente com algumas medidas e políticas que o governo está divulgando.”

Na linha de locação de equipamentos leves, que basicamente inclui plataformas elevatórias, grupos geradores e compressores de ar, a percepção é de um comportamento estável.

“O comportamento é estável desde o final do ano passado, mas enxergamos que ainda há desafio de penetração de conceito”, avaliou, destacando o espaço que as plataformas ainda têm em substituição a outras tecnologias de acesso em altura. Segundo ele, começa a haver uma renovação maior de frotas, com mais locações de curto prazo.

“Também vemos uma mudança global de players americanos para players chineses, que está começando a acontecer”, destacou.

A expectativa é que a queda de juros destrave a decisão de investimento. “Com a virada de governo, já se previa um tempo até as coisas se acomodassem”, disse Lera. “Mas a demanda acompanha a economia. O início do ano andou meio de lado, mas já estamos vendo um aquecimento mais forte a partir da metade do ano.”

Recentemente, a locadora ingressou no negócio de equipamentos pesados da Linha Amarela. “Esse mercado vinha de um descasamento entre oferta e demanda, com a oferta se reduzindo bastante em função da falta de componentes”, sublinhou.

“Na virada do ano se equilibrou e, hoje, os fabricantes conseguem atender ao nível de demanda.”

Ainda sobre o setor de locação, o vice-presidente da Sobratema e diretor da Escad Rental, Eurimilson Daniel, vê uma preocupação de dealers e fabricantes com relação à queda de vendas, mas acredita em um ano de alinhamento.

“Primeiro, temos de dizer que 2022 foi um ano fora da curva, de modo que temos uma régua alta e um ajuste absolutamente normal”, ressaltou. “A parte do crédito e dos juros pode ter inibido um pouco a demanda de máquinas, mas ainda estamos entre os quatro ou cinco melhores anos da história na venda de equipamentos.”

O rental sempre tem um crescimento muito acima do PIB, ele destacou, com possibilidades cada vez maiores junto ao avanço da cultura de locação e à melhoria na gestão das empresas. “É um mercado significativo e que, quando se olha para o futuro, se vê o otimismo dos empresários na retomada”, afirmou Daniel.

Confira abaixo a íntegra do webinar.

P U B L I C I D A D E

P U B L I C I D A D E

P U B L I C I D A D E

Mais matérias sobre esse tema

Av. Francisco Matarazzo, 404 Cj. 701/703 Água Branca - CEP 05001-000 São Paulo/SP

Telefone (11) 3662-4159

© Sobratema. A reprodução do conteúdo total ou parcial é autorizada, desde que citada a fonte. Política de privacidade