P U B L I C I D A D E

P U B L I C I D A D E

Tendências positivas para o setor

Tendo em vista o “sentimento de pânico” que se apoderou do setor de máquinas e equipamentos no ano passado – o fatídico ano zero da pandemia –, 2021 tem tudo para entrar para a história como o “ano do recomeço”. Ao menos é o que indicam os resultados preliminares do Estudo Sobratema do Mercado Brasileiro de Equipamentos para Construção, divulgados em webinar realizado no final de julho e que a Revista M&T traz em primeira mão e com exclusividade ao leitor.

Consolidando a visão de construtoras, locadoras, distribuidores e fabricantes, a sondagem com especialistas também agrega dados de fontes como Abimaq (Associação Brasileira da Indústria de Máquinas e Equipamentos), Anfavea (Associação Nacional dos Fabricantes de Veículos Automotores), Anfir (Associação Nacional Fabricantes de Implementos Rodoviários), SNIC (Sindicato Nacional da Indústria do Cimento) e

Tendo em vista o “sentimento de pânico” que se apoderou do setor de máquinas e equipamentos no ano passado – o fatídico ano zero da pandemia –, 2021 tem tudo para entrar para a história como o “ano do recomeço”. Ao menos é o que indicam os resultados preliminares do Estudo Sobratema do Mercado Brasileiro de Equipamentos para Construção, divulgados em webinar realizado no final de julho e que a Revista M&T traz em primeira mão e com exclusividade ao leitor.

Consolidando a visão de construtoras, locadoras, distribuidores e fabricantes, a sondagem com especialistas também agrega dados de fontes como Abimaq (Associação Brasileira da Indústria de Máquinas e Equipamentos), Anfavea (Associação Nacional dos Fabricantes de Veículos Automotores), Anfir (Associação Nacional Fabricantes de Implementos Rodoviários), SNIC (Sindicato Nacional da Indústria do Cimento) e Siscori/RFB (Sistema de Estatísticas de Importações e Exportações), dentre outras, para formar uma visão do mercado brasileiro de equipamentos para construção.

RESULTADOS

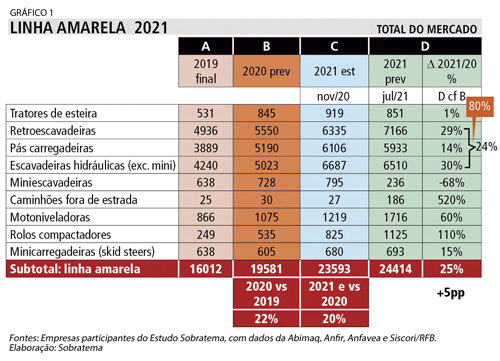

Na Linha Amarela, o balanço prévio de vendas (Gráfico 1) mostra um crescimento de 25% (24.414 unidades) em relação a 2020. “O mercado está muito mais robusto do que o previsto no final do ano passado, cinco pontos percentuais acima”, afirma Mário Miranda, coordenador do Estudo Sobratema do Mercado Brasileiro de Equipamentos para Construção. “Como temos seis meses de mercado, esse número se mostra muito mais sólido que a previsão feita em novembro, devendo se confirmar no final do ano.”

GRÁFICO 1 – Mercado da Linha Amarela está cinco pontos percentuais acima do previsto no final do ano passado

Ao se precificar o volume, adiciona Miranda, chega-se a um valor de mercado de R$ 14,2 bilhões, considerando os preços médios dos produtos, em um aumento de quase 80% nesta referência em relação a 2020. “Isso se deve ao aumento na demanda, mas também à majoração dos preços dos equipamentos”, observa.

Na previsão por família, os campeões de vendas continuam sendo a tríade formada por Retroescavadeiras (7.166 unidades), Pás Carregadeiras (5.933 unidades) e Escavadeiras (6.510 unidades), que juntas responderam por 80% do mercado no semestre.

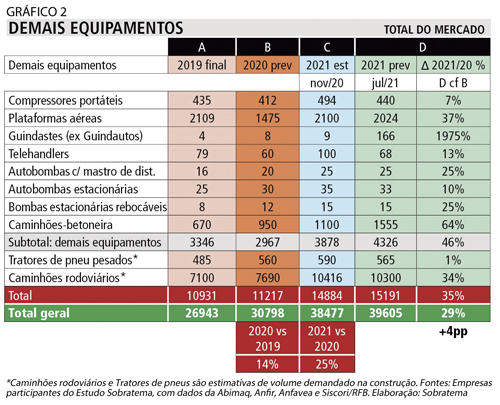

Na categoria Demais Equipamentos (Gráfico 2), a comparação com 2020 revela um aumento de 29%, ou quatro pontos percentuais acima do previsto. Em Caminhões Rodoviários, um dos destaques da categoria, a Federação Nacional da Distribuição de Veículos Automotores (Fenabrave) projeta um crescimento de 31% na demanda para este ano, comparado com o ano passado.

GRÁFICO 2 – Comparação com 2020 revela Demais Equipamentos quatro pontos percentuais acima do previsto

Aqui, a precificação do mercado total mostra um valor em torno de R$ 20,5 bilhões, bem acima dos R$ 11,3 bilhões movimentados em 2020. “No geral, o mercado está bastante positivo em relação ao ano de 2021, mas poderia ser bem mais sólido e com um número maior de máquinas, não fossem os impactos dos atrasos sobre a disponibilidade”, entende Miranda.

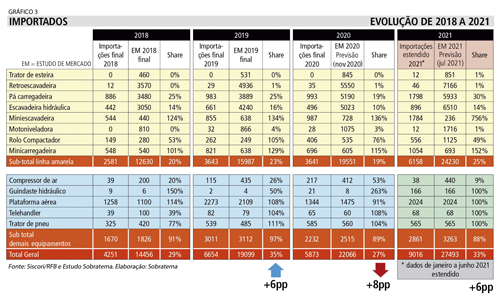

Quanto aos importados (Gráfico 3), o mercado da Linha Amarela registrou 25% de participação, exatamente um quarto. “Houve um crescimento de participação de equipamentos importados em seis pontos percentuais, mas em 2020 o mercado havia retraído em oito pontos percentuais nesse índice”, pondera o executivo da Sobratema.

GRÁFICO 3 – Aumento de participação de importados foi de seis pontos percentuais

Segundo ele, esse impacto se deve principalmente à desvalorização do real em relação ao dólar, que passou de R$ 3,95 (em 2019) para R$ 5,16 (em 2020). “Com o mercado voltando a crescer, a estimativa para o final do ano é de 9 mil equipamentos importados no Total Geral, ou seis pontos percentuais na comparação com 2020”, projeta.

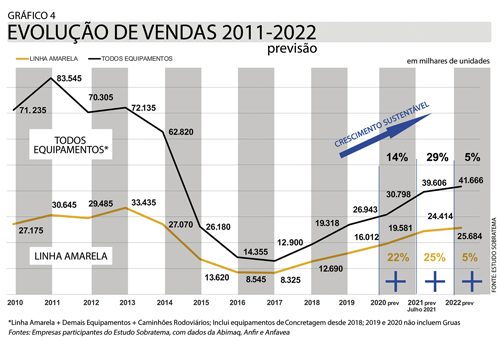

Analisando a evolução de vendas (Gráfico 4), torna-se nítido o “crescimento sustentável” do mercado, ele sustenta. “O efeito positivo disso é que se consegue planejar melhor, ter um horizonte de investimento, visualizar quantas máquinas comprar, investir em pessoas, treinamentos, serviços etc.”, delineia.

GRÁFICO 4 – Evolução ano a ano confirma crescimento sustentável do mercado

Com os números ajustados, resta esperar que as previsões do 14º Estudo de Mercado se concretizem como o previsto – ou até superem – em sua próxima edição, a ser divulgada pela Sobratema em novembro. “Em 2021, o mercado brasileiro chegará a quase 30 mil máquinas, o que representa o teto do ‘crescimento chinês’ que tivemos em 2013, quando o setor registrou 10% acima disso. Isso é desenvolvimento sustentável, é o que essa indústria busca”, celebra Miranda.

VISÕES

Na comparação com o mesmo período de 2020, o 1º semestre também trouxe uma visão bastante positiva sobre a demanda. “Cerca de 80% das empresas ouvidas responderam que a demanda real no 1º semestre está sendo ‘igual ou maior’ que em 2020, sendo que para 37% está ‘maior’”, informa Miranda. “Comparando-se com a resposta de 60% apurada em novembro, são 20 pontos percentuais de melhora nas expectativas.”

Em volume de negócios, a comparação com o mesmo período em 2020 mostra que o 1º semestre está “igual ou muito melhor” para 87% dos participantes, relevando acentuado otimismo entre as construtoras e locadoras consultadas. De fato, o ano está “pior” para 10% da amostra, sendo que apenas 3% dizem estar “muito piores” que em 2020.

No volume real de negócios, comparado com a previsão para o ano, 50% das empresas responderam que está “mais ou menos” como o esperado, 23% que está “melhor” que o esperado e 7% que está “muito melhor”, o que soma 33 pontos percentuais acima de 2020. “Vê-se que, no 1º semestre, houve uma alavancagem muito boa em temos de demanda e volume, que estão melhores que o previsto”, resume Miranda.

IMPACTOS

Em termos de desafios, as 46 empresas que responderam à sondagem citam fatores que impactam diretamente os negócios, como a significativa variação nos preços de máquinas e equipamentos (20%), indisponibilidade de produtos (18%) e falta de crédito (13%), seguidas por atrasos em obra (10%), falta de peças (8%), mão de obra (8%), renegociação de contratos (7%) e outros. “Isso impacta a gestão, pois aumenta o custo operacional e provoca uma corrosão direta nas margens das empresas”, prossegue o pesquisador.

Estudo aponta predomínio de uma visão positiva das empresas sobre a demanda no setor

Dentre os demais itens que geraram impactos no 1º semestre aparecem: prazo elevado de entrega, desaceleração dos negócios, juros ascendentes, alta demanda por novos projetos e pressão por respostas comerciais, assim como negociação com fornecedores e clientes, ameaça de produtos substitutos e novos entrantes. “Isso dá uma ideia de como é a gestão atualmente”, diz Miranda. “Como há falta de equipamento, valor acima do esperado e alta demanda, o ideal seria um balanceamento no poder de negociação com fornecedores. Essas forças precisam se equilibrar.”

Sobre as frotas paradas, o Estudo aponta que a utilização das máquinas vem aumentando desde 2017. Em uma média ponderada (percentual de máquina parada multiplicado pelo número de frotas), observa-se que os índices caíram progressivamente de 57% (em 2017) para 22% (no 1º semestre de 2021). “Menos máquinas paradas significam mais obra e trabalho”, observa o coordenador. “E, de 2020 para 2021, há uma redução de nove pontos percentuais nessa média.”

Essa maior utilização provém de setores como Agribusiness e Florestal, seguidos por Mineração e Agregados, Construção Pesada, Saneamento, Energia e outros. “Dados do CEPEA (Centro de Estudos Avançados em Economia Aplicada) mostram que o setor agrícola cresceu 5,35% no 1º trimestre de 2021, comparado com o mesmo período de 2020”, afirma Miranda. “Já mineração e agregados estão puxando as exportações e o mercado interno, com crescimento em torno de 15% no 1º trimestre versus 2020, segundo informações da ANM (Agência Nacional de Mineração).”

Ou seja, a análise feita por construtoras, locadoras e distribuidoras está batendo com o que o mercado sinaliza. Como menos relevantes na demanda, a sondagem detecta Governo (com baixo investimento em infraestrutura), Indústria, Comércio e Óleo & Gás, que entram nesse grupo por terem sido duramente impactados pela pandemia.

Mas com o avanço da vacinação, também devem registrar crescimento até o fim do ano. “Esses mercados vão passar a ser mais relevantes daqui para frente”, projeta o especialista. “Saneamento básico e água, por exemplo, logo vão subir para as primeiras posições.”

Em participação por setor, ou seja, o embarque de máquinas do distribuidor para seus clientes, aparecem na avaliação: construção (de 24% para 34% do total), locação (27% para 25%), agrícola (24% para 18%) e outros (25% para 22%). “Desde 2018, a construção vem crescendo. O percentual manteve-se estável em 2020, mas agora houve um acréscimo de 10 pontos percentuais no 1º semestre”, destaca Miranda. “Já a locação, que teve acréscimos em 2019 e 2020, registrou redução de dois pontos percentuais. Mas deve fechar o ano em torno de +28%, assim como o agrícola, que também vai crescer um pouco, enquanto outros mercados voltam à normalidade.”

Avanço acima das expectativas quase se iguala ao ‘crescimento chinês’ de 2013

PERSPECTIVAS

Pensando no futuro, 83% das empresas consultadas dizem estar “crescendo” ou “crescendo muito”, 10% que estão “estáveis” e 7% que estão “diminuindo”. Já na projeção de médio e longo prazo, há uma melhora de 10 pontos percentuais nesse sentimento, sendo que 93% dizem que vão “crescer” ou “crescer muito” e 7% estão “estáveis”, mas ninguém afirmou “diminuir um pouco” ou “diminuir muito”.

No que tange à economia brasileira, 87% das empresas consultadas mostram-se “otimistas” ou “bastante otimistas” e 13% se dizem “neutras”. Na construção, 90% se dizem “otimistas” ou “bastante otimistas”, com outras 10% “neutras”. Mais uma vez, ninguém se diz “pessimista” nas projeções.

O que nos leva às oportunidades que sustentam tais expectativas. As mais relevantes incluem o novo marco do saneamento (com previsão de R$ 500 a R$ 700 bilhões em investimentos) e ainda o custo de capital (que deve continuar em patamares historicamente baixos), além de empuxos da construção residencial, recuperação da arrecadação, cenário global mais positivo e eventuais oportunidades criadas em ano eleitoral, com previsão de investimentos.

Confirmando a tendência, 77% das construtoras e locadoras consultadas se dizem “otimistas” para 2023, seguidas por “neutras” (20%) e, bem atrás, “pessimistas” (3%). “O cenário global deve seguir compatível com a recuperação cíclica, auxiliado ainda pela evolução das vacinas em todos os países desenvolvidos”, ressalta o economista. “O Brasil também deve evoluir nesse tema, o que gera um efeito positivo sobre as exportações.”

Cenário global deve seguir em recuperação cíclica, destaca Miranda

Para ele, o PIB do país deve crescer +5,1% neste ano, avançando mais +2% em 2022. No entanto, cautela é sempre bom. “O setor deve ficar de olho em fatores como evolução da pandemia, crise hídrica, inflação, reformas, elevação das taxas de juros e cronograma das concessões”, enumera Miranda. “Também se espera atraso no processo de normalização da cadeia de fornecimento, persistindo tanto a falta de equipamentos como o aumento de preços.”

Por fim, o coordenador cita ainda a evolução “desbalanceada” das reformas econômicas e uma eventual reversão da política monetária como fatores de instabilidade. “Espera-se que saia alguma coisa na reforma tributária administrativa, algo que realmente ajude o segmento, pois não gostaríamos de ter nenhum Frankenstein na área”, avalia.

Para Miranda, a previsão “conservadora” de crescimento do mercado brasileiro de máquinas em 2022 – de apenas 5%, conforme indicado na sondagem semestral – pode ser vista como um reflexo “decorrente desses riscos potenciais” no horizonte.

Futuro econômico do Brasil está atrelado à conjuntura global, reitera economista

A depender da conjuntura global, o Brasil pode ter um ano melhor na economia em 2021. “Se 2020 foi o ano da recessão e do pânico, 2021 é o ano da vacina, da esperança e da retomada”, afirma com otimismo o economista e jornalista Luís Artur Nogueira.

Nogueira: crescimento mais forte nos países centrais pode beneficiar a economia brasileira

Nos EUA, diz ele, os fortes investimentos, inclusive em infraestrutura, permitem prever um crescimento de até +7% no PIB em 2021. Por sua vez, a China – que cresceu 2,3% em 2020, uma rara exceção no mundo – projeta novo avanço de 8% a 8,5%. “Tanto melhor para a balança comercial do Brasil, pois se trata do principal parceiro do país”, diz Nogueira, destacando que, até por isso, não espera redução do preço do aço ou das demais commodities no 2º semestre. “Agora, nosso maior desafio como sociedade é reduzir a desigualdade.”

Segundo ele, é provável que se confirme uma curva em “V”, com queda abrupta seguida de recuperação. Após encolher -3,6% em 2020, o PIB global pode crescer +6% neste ano. “Claro que há riscos, como um eventual surgimento de novas variantes do coronavírus, que escapem das vacinas”, diz ele. “Assim como atraso na vacinação em países mais pobres, que podem se tornar fábricas de novas variantes.”

Tudo somado, o economista prevê crescimento de 5,5% do PIB brasileiro neste ano. “Colocando tudo isso em perspectiva, a balança está pesando para o lado positivo nesse momento”, avalia Nogueira, que projeta ainda um desempenho de +3% no PIB brasileiro ao longo da década. “Para isso, algumas premissas precisam ser respeitadas, como a continuidade do processo de vacinação, ajuste fiscal, reformas estruturais, estabilidade institucional e paz política, algo difícil em um ano eleitoral, que acelera obras, é verdade, mas também gera instabilidade pela polarização e ruído.”

Para consultor, desequilíbrio deve prosseguir na oferta

O crescimento do setor em meio à pandemia foi surpreendente. Contudo, a cadeia de fornecimento não passou ilesa. “Fornecedores menos preparados acabaram desativando e saindo do mercado”, observa Yoshio Kawakami, diretor da Raiz Consultoria.

Para ele, o câmbio é um fator que pesa muito no setor de equipamentos, no qual 40% dos custos envolvem importação, gerando um incremento expressivo nos preços. Além disso, a restrição de produção tem levado a indústria a buscar mercados mais lucrativos, privilegiando produtos mais rentáveis, o que gera um desequilíbrio na oferta. “O mundo inteiro está consumindo mais e a escassez de componentes eletrônicos está afetando toda a indústria”, aponta o especialista, que também é diretor técnico da Sobratema e colunista desta Revista M&T.

Kawakami: momento delicado no abastecimento

Se o momento é tenso no abastecimento, Kawakami acentua, não há projeções de melhora no curto prazo. “A indústria não investe pelo pico, pois busca uma estabilidade de produção”, diz ele, destacando o frágil equilíbrio entre déficit e estoque, o que traz uma limitação relacionada à capacidade de produção. “Ninguém se planeja para atender a qualquer demanda, mas se posiciona no mercado da forma mais adequada”, diz ele.

Quanto ao potencial do segmento, o consultor é taxativo. “Temos uma deficiência em infraestrutura que representa uma grande oportunidade para os investidores, mas o país não dá segurança para aportes externos, até pela insegurança jurídica e situação política instável, que se traduzem em retorno arriscado”, avalia Kawakami.

Evento auxilia empresas em cenário desafiador

Atenta às necessidades do setor, a Sobratema realizou em julho uma inédita edição preliminar de seu Estudo de Mercado, tradicionalmente divulgado em novembro, buscando suprir as empresas de informações estratégicas essenciais em um momento de desafios, mas também de oportunidades. “O setor da construção segue em ritmo de crescimento acelerado, turbinado por investimentos principalmente do setor privado”, afirma Afonso Mamede, presidente da Sobratema.

Evento inédito da Sobratema traz referências estratégicas para o setor

Segundo ele, a demanda de máquinas também aumentou muito – e não só no Brasil –, tanto que a indústria não conseguiu acompanhar, seja pela escassez de matéria-prima, alta demanda de commodities ou elevação cambial. “Com a demanda crescendo, alta dos preços e atraso de entregas, o evento ajuda a entender o cenário”, ele ressalta.

Saiba mais:

Webinar Sobratema: www.youtube.com/user/sobratema

P U B L I C I D A D E

P U B L I C I D A D E

P U B L I C I D A D E

Mais matérias sobre esse tema

Av. Francisco Matarazzo, 404 Cj. 701/703 Água Branca - CEP 05001-000 São Paulo/SP

Telefone (11) 3662-4159

© Sobratema. A reprodução do conteúdo total ou parcial é autorizada, desde que citada a fonte. Política de privacidade