P U B L I C I D A D E

P U B L I C I D A D E

Acomodação na demanda

Foto: ARMAC

Foto: ARMAC

Sinalizando um ritmo forte de negócios no país, com uso intensivo das frotas, a revisão do Estudo Sobratema do Mercado Brasileiro de Equipamentos para Construção e Mineração atualizou as previsões de vendas feitas em novembro do ano passado, repassando as questões que mais impactaram o andamento das atividades durante o 1º semestre de 2025.

Com dados colhidos entre junho e julho deste ano, a sondagem se apoia em informações de um grupo consultivo formado por 40 empresas, incluindo construtoras, locadoras, prestadores de serviços e distribuidoras, que compõem o universo de análise da pesquisa.

Findo o 1º semestre, a sondagem indica que, para 44% das empresas ouvidas, a atividade no período foi “mais ou menos igual” ao ano passado, enquanto 39% disseram que o exercício semestral foi “melhor” e 4%, “muito melhor”.

Foto: ARMAC

Sinalizando um ritmo forte de negócios no país, com uso intensivo das frotas, a revisão do Estudo Sobratema do Mercado Brasileiro de Equipamentos para Construção e Mineração atualizou as previsões de vendas feitas em novembro do ano passado, repassando as questões que mais impactaram o andamento das atividades durante o 1º semestre de 2025.

Com dados colhidos entre junho e julho deste ano, a sondagem se apoia em informações de um grupo consultivo formado por 40 empresas, incluindo construtoras, locadoras, prestadores de serviços e distribuidoras, que compõem o universo de análise da pesquisa.

Findo o 1º semestre, a sondagem indica que, para 44% das empresas ouvidas, a atividade no período foi “mais ou menos igual” ao ano passado, enquanto 39% disseram que o exercício semestral foi “melhor” e 4%, “muito melhor”.

“As avaliações positivas sobre o volume de negócios, que somam 87%, são parecidas com o resultado obtido pela sondagem do ano passado, com uma leve diferença para baixo, de 1% no período”, destacou o coordenador do estudo, Mario Miranda.

Espelhando a percepção, o resultado real de negócios apontado foi “mais ou menos” como o planejado para 53% dos entrevistados, enquanto “melhor” obteve 13% e “muito melhor”, 4% dos votos.

Portanto, um índice de 70% dos representantes fez uma avaliação positiva do semestre. “Comparado ao mesmo período do ano passado, tivemos uma melhora de 14 pp, o que é bastante interessante”, observou o consultor. “Ou seja, tivemos um bom volume de negócios. O mercado dá sinais.”

Sob o ponto de vista dos dealers, a avaliação é de estabilidade na demanda, com leve viés de queda. Independentemente do volume de vendas, as opções “estável” (47%) e “piorando” (47%) dominaram as consultas, com “melhorando” (6%) posicionando-se bem atrás nas percepções do grupo.

“Ficou mais ou menos dividido. Mas comparada ao ano passado, a percepção que o mercado está melhorando ou estável caiu 29 pp”, acentuou.

Em relação à expectativa para as distribuidoras, o resultado mostra uma percepção de “fraco crescimento” para 13% dos entrevistados, enquanto “estável” chegou a 27% – somando 40% no agregado, contra 64% no ano passado (24% e 40%, respectivamente).

Além disso, na sondagem atual a opinião “um pouco pior” registrou 53% e “muito pior”, 7% (somando 60% no agregado). Como comparativo, 24% responderam “pouco pior” em 2024.

“Os números falam, e essa expectativa está traduzida em uma queda de 36 pp [no quesito]”, comentou Miranda.

“Em resumo, a percepção das empresas está mais positiva, enquanto a dos dealers está mais conservadora.”

Segundo Miranda, percepção das empresas está mais positiva, enquanto a dos dealers está mais conservadora. Foto: ESCAD

CONJUNTURA

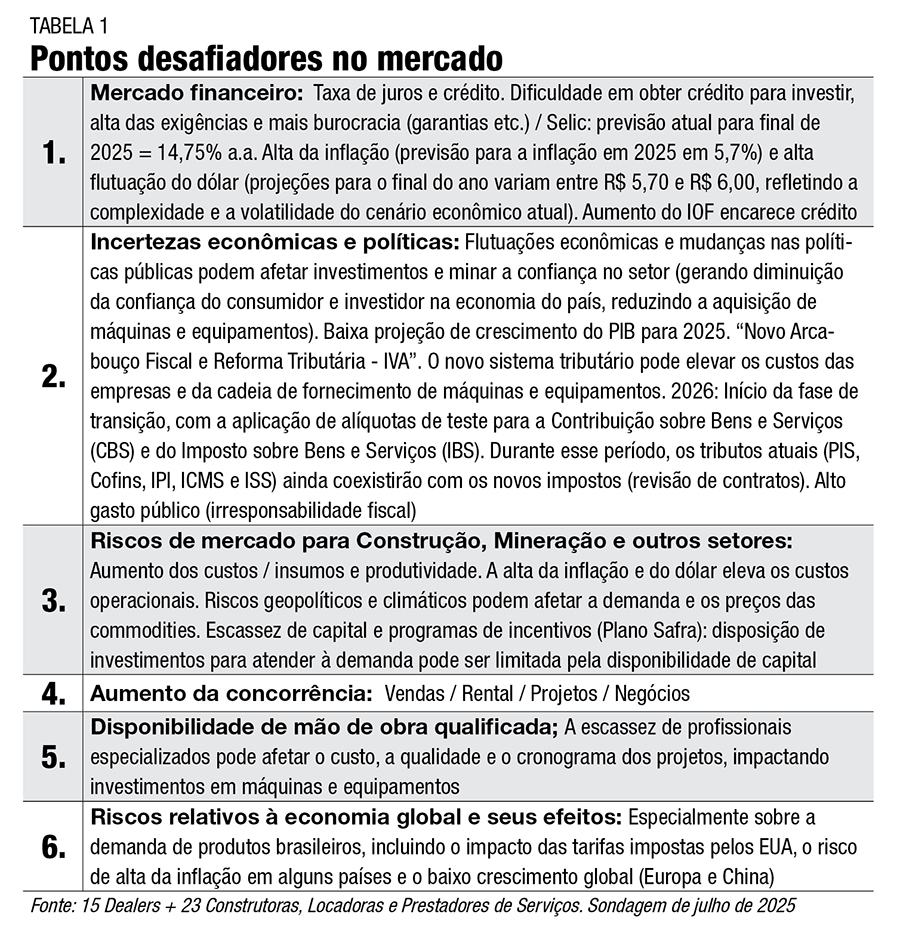

Com a participação de 38 empresas (sendo 15 dealers e 23 construtoras, locadoras e prestadores de serviços), a sondagem de julho também elencou as principais preocupações do mercado atual de máquinas pesadas.

No topo da lista (v. Tabela 1) aparece “mercado financeiro”, com preocupações acerca de taxa de juros e crédito, principalmente.

A previsão é que a Selic fique em 14,75% a.a. no final de 2025 (atualmente está em 15%), frisou Miranda.

Outros aspectos destacados na sondagem apontam “alta da inflação” (previsão de 5,7%) e “flutuação do dólar” (com projeções entre R$ 5 e R$ 6 ao final do ano) como inquietantes, além de “aumento do IOF”, que encarece o crédito.

A seguir, aparecem “incertezas econômicas e políticas”, com flutuações e mudanças nas políticas públicas, que – segundo os próprios entrevistados – podem afetar os investimentos e a confiança no setor.

A percepção é acompanhada por um temor de “baixa projeção de crescimento do PIB” e “reforma tributária – IVA”, o que pode elevar os custos das empresas, além de “alto gasto público”.

“Todas as empresas expressam muitas dúvidas sobre esses pontos”, observou o engenheiro.

Fechando a lista de apreensões aparecem “riscos para o mercado”, abrangendo receios de “aumento dos custos de insumos” e “impactos na produtividade”, atrelados à eventual alta da inflação e do dólar, assim como “riscos geopolíticos e climáticos”, que podem afetar os preços das commodities.

Os itens “escassez de capital” e “planos de incentivos” também aparecem como limitadores dos investimentos.

“No geral, o quadro é preocupante, pois impacta as margens das empresas”, argumentou o coordenador.

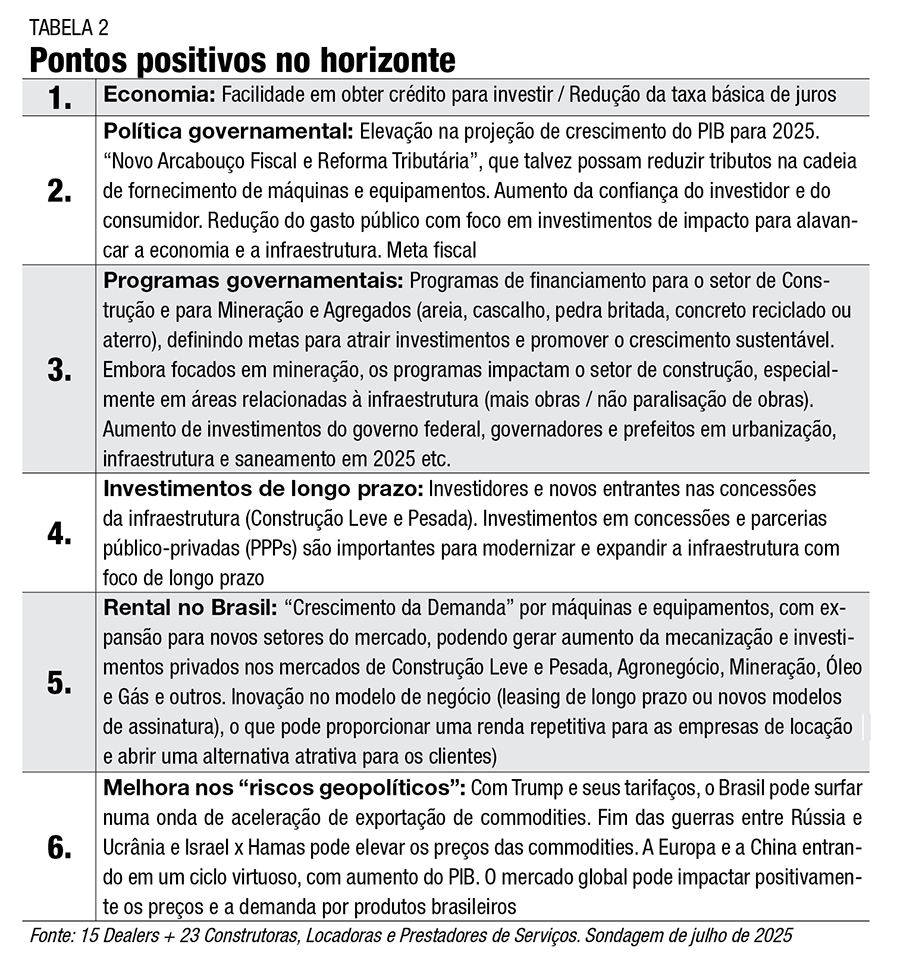

No que tange às “oportunidades” (v. Tabela 2), as empresas destacaram, pela ordem, “facilidade em obter crédito” (possibilidade de redução da taxa básica de juros), “política governamental” (projeção de crescimento do PIB), “novo arcabouço fiscal” (redução de tributos na cadeia de fornecimento, além de aumento da confiança do investidor e do consumidor) e “redução do gasto público” (com foco em investimentos de impacto para alavancar a economia).

“A percepção é que há oportunidades para se trabalhar esses pontos”, avaliou Miranda.

Completando o panorama conjuntural, os entrevistados citaram ainda “programas governamentais”, com destaque para oportunidades de atração de financiamento e definição de metas, de modo a promover o crescimento sustentável via investimentos nas três esferas de governo, especialmente nos setores de urbanização, saneamento e infraestrutura.

“Há programas de financiamento para o agro, mas também seria bastante interessante contarmos com isso nos setores de construção, mineração e agregados, principalmente por meio de linhas de crédito”, frisou.

FROTAS

Avaliando os investimentos e tipos de financiamento adotados pelo mercado, o resultado da sondagem deixou claro o avanço da mecanização no país, seja com aquisição ou locação de equipamentos pesados, além de contratos de serviços com fornecedores.

Para as construtoras, locadoras e prestadores de serviços, o que gera competitividade e produtividade basicamente é o “investimento em softwares”, disse ele, seja por meio de inovação, controle tecnológico das máquinas ou implementação de ESG nas organizações.

“Além disso, 61% das empresas responderam que utilizam capital próprio para as aquisições”, revelou Miranda, destacando formas de financiamento como CDC (19% das respostas), BNDES Finame (10%), consórcio (5%) e cartão BNDES (5%).

“Normalmente, as fontes mais buscadas são bancos comerciais (53%) e bancos de fábrica (47%)”, detalhou o pesquisador.

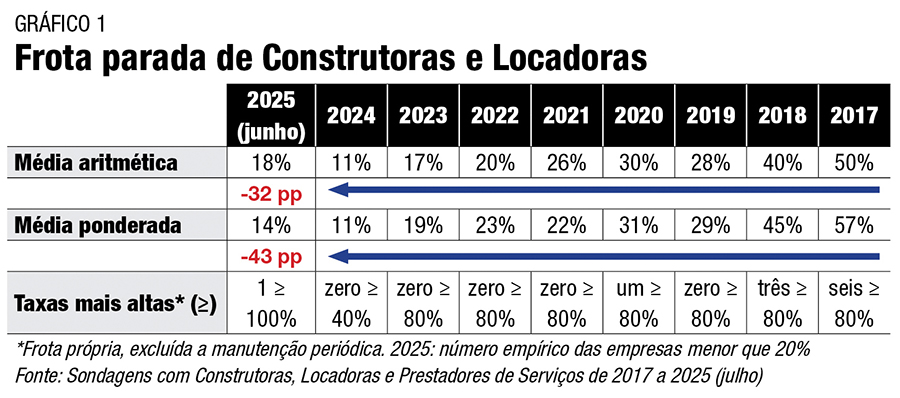

A pesquisa também observou o comportamento das frotas no país, aferindo que a frota cresceu em 57% das empresas, ficou estável em 30% e diminuiu em 13% delas.

“Ou seja, para 87% a frota cresceu ou ficou estável”, ponderou o consultor, destacando que no ano passado esse acumulado foi de 95% (71% e 24%, respectivamente). “O indicador caiu apenas 8 pp”, apontou.

No que se refere ao uso, a sondagem comparou a frota parada das Construtoras e Locadoras (v. Gráfico 1), excluindo a manutenção periódica.

Utilizando a média ponderada, o cenário em junho de 2025 apontou apenas 14% de máquinas paradas, contra 11% no ano passado.

“O número empírico com o qual essas empresas trabalham é de 20%”, reforçou Miranda.

“O indicador está muito bom, com 6 pp abaixo disso, o que é um sinal de que os negócios estão fortes, pois a frota cresceu e o uso dos equipamentos foi intensivo no 1º semestre.”

DEMANDA

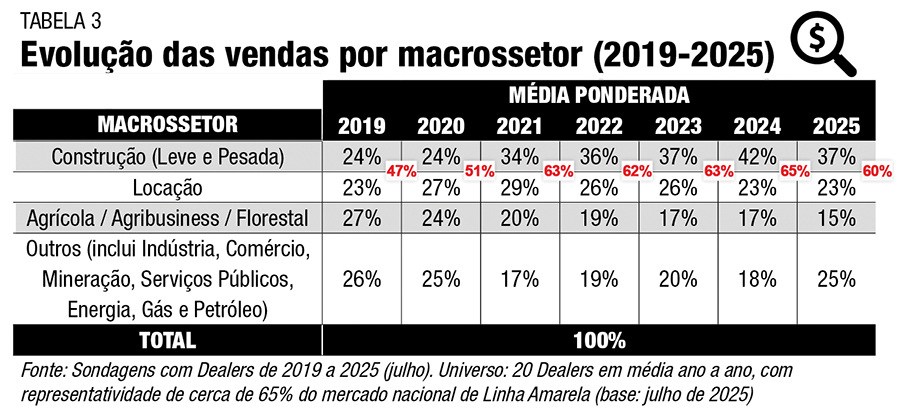

A pesquisa também apurou as expectativas do grupo de dealers em relação às vendas previstas para o ano (v. Tabela 3), elencando os principais macrossetores que compram máquinas e equipamentos no país (“cliente final”).

Considerando a média ponderada, os resultados apontam a variação no 1º semestre de 2025 em comparação ao ano passado completo.

Nesse aspecto, o grupo de 20 distribuidores consultados em julho – que juntos representam 65% do mercado nacional da Linha Amarela – apontou a Construção (leve e pesada) como o principal comprador no Brasil, com 37% de participação nos negócios.

“No ano passado, esse percentual era de 42%”, comparou.

Logo a seguir, a Locação responde por 23% da demanda, sempre de acordo com os distribuidores, mantendo a participação apontada na sondagem anterior, seguida por Agribusiness (agrícola e florestal) com 15% e por Outros (Indústria, Comércio, Mineração, Governos, Energia, Óleo & Gás), com 25%. Em 2024, esses setores registraram 17% e 18% de participação, respectivamente.

Juntas, Construção e Locação já representam 60% das vendas, embora tenham caído 5 pp em relação ao ano passado, o que foi compensado pelo avanço registrado em Outros.

“Mas será que foi queda mesmo?”, indagou Miranda. “Se considerarmos os anos de 2021 a 2023, a média gira em torno de 35%, com pico justamente em 2024”, ponderou.

O coordenador acentuou ainda que, entre 2021 e 2023, a média de participação da Locação caiu 4 pp, enquanto Agribusiness vem caindo ano a ano, passando de 27% em 2010 para a participação atual de 15%.

“De 20% a 25% das máquinas de Linha Amarela vão para esse setor”, observou Miranda.

“Fica a expectativa de que o crédito agrícola possa alavancar o segmento no 2º semestre.”

Sobre o crescimento em Outros (18% para 25%), o pesquisador vê o segmento crescendo “assustadoramente”, com avanço de 7 pp no período.

“Na avaliação dos números entre 2021 e 2023, o 1º semestre de 2025 aparece cerca de 2 pp acima da média do levantamento sobre a participação dos macrossetores nas vendas dos dealers”, elucidou.

Já a evolução da percepção dos setores que lideram a demanda de máquinas e serviços para construção e mineração no país mostra que a locação vem puxando as vendas para todos os participantes da sondagem, o que ocorre já desde o ano passado.

“A locação perdeu um pouco de market share no semestre e no ano passado”, ponderou Miranda.

Segundo ele, espera-se que as vendas sigam fortes nesse setor, acompanhando o fato de a modalidade ser cada vez mais procurada em um cenário de taxas elevadas de juros e de impostos.

“Mas as big rentals compram, e compram bastante”, acentuou.

O 2º setor mais votado foi a Construção Pesada, porém com um detalhe. “Até agora, os investimentos mais pesados têm sido feitos por governos estaduais, que investem forte, mais que o governo federal”, notou o analista.

Já o Agribusiness (3º na votação) ainda vive a expectativa dos efeitos dio Plano Safra 2025-2026, enquanto Mineração e Agregados (4º) e Construção Leve (5º) fecham a lista de mais votados.

“A construção leve vem sendo incentivada pelo PAC e MCMV”, ele lembrou.

EXPECTATIVAS

No quadro de expectativas, a sondagem evidencia o “sentimento” do mercado sobre as empresas, o setor da construção e a economia brasileira.

Sobre a economia, o resultado chega a surpreender, com uma divisão entre “Neutros” e “Pessimistas” (ambos com 42%), seguidos de longe por “Otimistas” e “Muito Pessimistas” (com 8%).

Sobre a construção, a percepção predominante se divide entre “Otimistas” (39%), “Neutros” (45%), “Pessimistas” e “Muito Pessimistas” (16%).

No ano passado, esses números foram de 45%, 38% e 8%, respectivamente.

Para as próprias empresas, a visão aponta um cenário positivo para 58% dos entrevistados (sendo 3% “Muito Otimistas” e 55% “Otimistas”, em um recuo de 11 pp no comparativo), enquanto 39% se mostraram “Neutros” (avanço de 11 pp) e 3% responderam “Pessimistas” (estável).

“Em resumo, o mercado está otimista apenas para um setor, que são as próprias empresas”, refletiu Miranda.

Traçando uma projeção para os próximos anos, a sondagem revela algumas variações acentuadas.

Para o curto prazo, os entrevistados veem o setor “Estável” (39%), “Diminuindo Pouco” (32%) e “Crescendo Pouco” (29%).

“Neste ano, a opinião está dividida entre cautelosos e pessimistas”, analisou o consultor, destacando que, para 2026, esses percentuais passam para 50%, zero e 50%, respectivamente.

Em 2027, as figuras se invertem, como mostram as respostas, que variam para 26%, 8% e 66% na mesma distribuição.

Assim, a média na expectativa de crescimento entre 2025 e 2027 chega a 48%, abaixo dos anos anteriores, mas ainda assim considerado “bom”.

“A maioria das empresas declarou que, após um ambiente nebuloso no curto prazo, o mercado tende a ter um crescimento bom no médio prazo, melhorando no longo prazo”, equalizou.

Após um ambiente nebuloso no curto prazo, o mercado tende a ter um crescimento bom

no médio prazo, melhorando no longo prazo. Foto: MNISTÉRIO DOS TRANSPORTES

Os entrevistados também apontaram oportunidades com o crescimento do “Rental” (renovação, mineração, infraestrutura e expansão da construção) e de “Obras Governamentais” (PAC, MCMV, eleições), além de “Avanço do PIB” (previsão de +2% em 2025, após crescer 3,4% no ano passado) e da “Mineração” (terras raras, minerais críticos, necessidade de modernização).

“Em relação ao rental, precisamos chegar ao nível dos países mais maduros, onde o setor tem uma participação de 50%, 55% do mercado”, comentou o coordenador.

“Já na mineração, as previsões de investimentos chegam a US$ 68 bilhões até 2029, mantendo forte esse setor.”

Como desafios, os entrevistados apontaram fatores como “Geopolítica” (guerras comerciais e conflitos militares, com instabilidade e imprevisibilidade global crescentes), “Clientes” (com dificuldade de acesso ao crédito, inflação e juros altos) e “Volatilidade Cambial” (com moderação do PIB, questões fiscais e excesso de regulamentações).

RESULTADOS

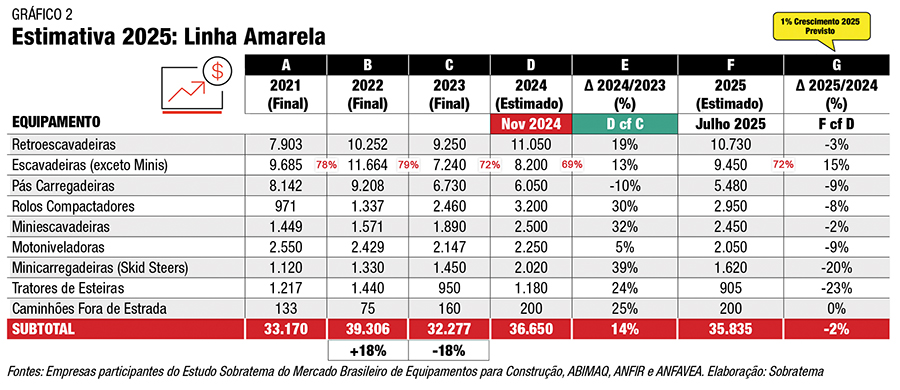

As estimativas para 2025 na Linha Amarela (v. Gráfico 2) apontam 35.835 unidades vendidas no ano, o que representa uma variação negativa de -2% no comparativo com as previsões realizadas no final do ano passado, abaixo da previsão inicial de +1% de avanço (36.650 unidades).

“A revisão foi feita em cima do cenário atual, com todas as variáveis em curso, o que explica essa diferença”, comentou Miranda, ao apresentar os resultados da sondagem no Radar Tendências.

As variações mais acentuadas ocorreram em Escavadeiras, com +15% de avanço, de 8.200 para 9.450 unidades, enquanto na outra ponta aparecem Tratores Pesados de Esteiras, com estimativa de -23% (905 contra 1.180 unidades no ano passado).

“Campeãs de vendas, as escavadeiras têm previsão de fechar o ano com avanço significativo”, ressaltou o pesquisador.

Em Retroescavadeiras, apesar da retração aparente de -3%, os resultados também estão acima do período 2021-2023, ficando abaixo somente de 2024.

Em Pás Carregadeiras, a queda estimada é de -9% (5.480 contra 6.050 unidades). “Ano a ano, a pá vem decaindo nas vendas desde 2022”, observou Miranda.

Já em Rolos Compactadores é esperada uma queda anual de -8% (2.950 contra 3.200 unidades). “Mas se comparar com o período 2021-2023, o crescimento esperado é enorme”, disse.

Segundo Miranda, o resultado “normaliza” o mercado em relação aos anos anteriores, uma vez que no ano passado – quando houve avanço de 30% nesta família – houve vários programas de repavimentação, inclusive com falta de rolos para atender à demanda.

“Já a queda estimada de -2% em miniescavadeiras (2.450 contra 2.500 unidades) é basicamente um empate técnico”, disse.

Em Motoniveladoras, a previsão é de -9% (2.050 contra 2.250 unidades), alinhada ao resultado obtido em 2023 (2.147 unidades).

As Minicarregadeiras têm previsão de queda de -20% (1.620 contra 2020 unidades), contudo novamente ainda acima de anos anteriores.

“No ano passado, houve um boom de vendas no segmento, seguido agora por um realinhamento”, explicou Miranda, apontando um desempenho “muito bom” na Linha Amarela.

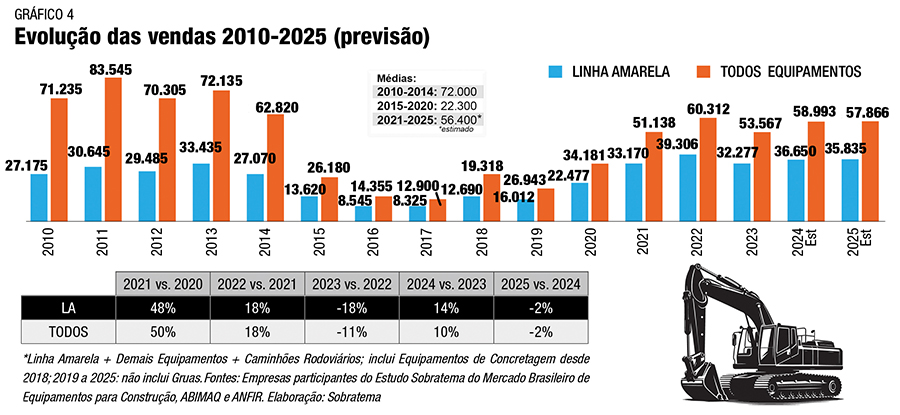

“Considerando a média de 35,5 mil máquinas entre 2021 e 2025, dá 340 máquinas a mais para o ano”, calculou.

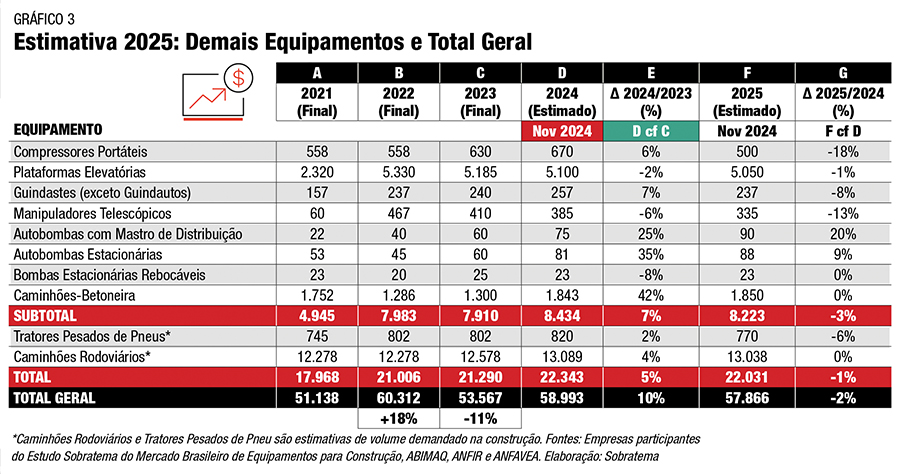

Em Demais Equipamentos (v. Gráfico 3), os resultados projetam um desempenho de -3% (8.223 contra 8.434 unidades em 2024).

A projeção indica recuo de -18% em Compressores (550 contra 670 unidades).

“Não é um número ruim se comparado a 2022, quando foram vendidas 558 unidades no segmento”, pontuou.

A seguir, Plataformas Elevatórias podem retrair -1% (5.050 contra 5.100 unidades), enquanto Guindastes indicam queda de -8% (237 contra 257 unidades) e Manipuladores, de -13% (335 contra 410 unidades).

“O segmento de manipuladores flutua muito nas vendas, que neste ano não estão tão fortes”, indicou.

Na outra ponta, pode haver crescimento de +20% em Autobombas com Mastro (90 contra 75 unidades) e de +9% em Autobombas Estacionárias (88 contra 81 unidades), com estabilidade em Autobombas Rebocáveis (em 23 unidades).

A sondagem revela ainda que as vendas de Caminhões-Betoneira, segmento em que o rental é muito forte, podem se estabilizar em 1.850 unidades, com mínimo avanço sobre 2024, quando foram movimentadas 1.843 unidades.

“No ano passado, as vendas nesse segmento ficaram bem acima dos anos anteriores, subindo +42%”, lembrou.

Já Tratores Pesados de Pneus utilizados na construção têm estimativa de queda de -3% (8.223 contra 8.434 unidades), ao passo que Caminhões Rodoviários com uso no setor tendem à estabilidade (com 13.038 contra 13.089 unidades).

“No 1º semestre, o segmento de caminhões teve um desempenho negativo de -19%”, lembrou Miranda, prevendo uma retração de -1% (22.031 contra 22.343 unidades), somando as duas famílias.

No Total Geral, também expresso no Gráfico 3, o volume estimado de máquinas deve cair -2% no ano, chegando a 57.866 contra as 58.993 unidades vendidas em 2024.

“Mesmo assim, a média aritmética dos anos anteriores – de 56.400 máquinas – nos permite dizer que o mercado atual está cerca de 3 mil unidades acima disso”, concluiu Miranda.

ANÁLISE

Economista aponta situação delicada do país

Diretor da Ex Ante Consultoria Econômica, Fernando Garcia de Freitas avalia o cenário de juros altos como um fator de limitação ao crescimento econômico do país

Para analista, taxa real de juros gera desestímulo à iniciativa privada e à inovação. Foto: MINISTÉRIO DOS TRANSPORTES

Do ponto de vista macroeconômico, o sócio-diretor da Ex Ante Consultoria Econômica, Fernando Garcia de Freitas, salientou no Radar Tendências que o país está em uma “posição muito delicada”.

Para conter o processo inflacionário, explicou o economista, o Copom (Comitê de Política Monetária do Banco Central) insiste em uma política de juros altos, que gera uma taxa real entre 6% e 10% a.a., o que para ele é um “enorme desestímulo” à iniciativa privada e à inovação.

“Essa taxa de juros pressiona os gastos públicos, pois o déficit primário está estabilizado”, ressaltou.

Segundo Freitas, a restrição ao crescimento está diretamente atrelada a essa questão, o que pressiona os setores com uso intensivo de capital como a locação.

“O custo de financiamento estrangula, pois gera um peso financeiro que restringe o avanço do mercado se for repassado aos preços”, afirmou.

Atualmente, ele lembrou, os pagamentos de juros somam R$ 800 bilhões/ano. “As empresas ainda vão ter de conviver por um tempo com a taxa elevada, que pressiona os custos e restringe os investimentos”, advertiu.

Para o 2º semestre, Freitas sublinhou os riscos trazidos pela situação cambial e comercial externa do país.

“A questão comercial com os EUA é um ponto de dúvida importante, que vai gerar incertezas e flutuações de preços, mantendo a taxa elevada”, avaliou.

EXTENSÃO

Sob o enfoque da construção, o economista acentuou que o andamento tem sido “razoável”, menor que no ano passado, mas ainda assim “bastante positivo”.

“Os setores de engenharia e arquitetura estão crescendo, com projetos sendo desenvolvidos, enquanto o setor de edificações está com um bom volume de obras e vendas”, posicionou.

“A mineração cresceu menos, mas com tendência de manter um ritmo positivo este ano.”

Sobre os riscos de contaminação política da economia, Freitas acredita que o mercado está conseguindo separar as esferas.

“O problema dos juros é influenciado pela questão de inflação e de juros nos EUA, que seguem em patamar alto”, argumentou.

“As políticas tarifárias americanas vão levar ao encarecimento de preços e de custo ao longo das cadeias produtivas – e ainda não se sabe ao certo a extensão final disso.”

O certo, disse ele, é que a inflação não vai ceder nos EUA, assim como os juros. “Temos de ter uma taxa de juros acima da norte-americana, para conseguir captar recursos e rolar a dívida interna”, explicou.

Segundo Freitas, o mercado percebe esses movimentos de maneira separada, com o geopolítico de um lado e a conjuntura econômica internacional de outro.

“No Brasil, a construção é mais blindada, uma vez que a base de financiamento vem da caderneta de poupança, com remuneração fixada em lei”, ponderou.

“A agricultura também depende muito de financiamentos públicos, com taxa de juros mais administrada. Então, os negócios industriais estão mais em risco.”

Ao analisar o cenário de investimentos, Freitas citou o custo do capital. “Estamos com dificuldades em relação ao custo de capital de terceiros, até por falta de outras oportunidades”, posicionou.

De acordo com o analista, a construção civil tem buscado fazer um uso maior de máquinas, visando aumentar a produtividade, o que considera um “pensamento estratégico correto”.

“Nesse cenário, o investimento caminhou naturalmente para o uso de recursos próprios, pois o custo de capital próprio está estabilizado, em uma atividade sem riscos”, acrescentou.

“Agora, equalizar isso no médio e longo prazo exige uma participação do capital de terceiros, e isso está atrelado à redução da Selic.”

Idealmente, essa relação seria de 40% de capital próprio e 60% de terceiros. “Para isso, a política de juros precisa voltar para um patamar que funcione melhor”, admitiu.

Na percepção do economista, o governo se preocupa com a questão dos juros, mas também há o impacto da remuneração real, atualmente em nível recorde, além do custo da energia, um problema “gravíssimo” que volta a assombrar.

“A energia elétrica vai ter um aumento de 15% a 20% na cadeia produtiva da construção, além de afetar pesadamente o agronegócio”, avisou.

“Também temos a possibilidade de aumento do custo do petróleo, que recai sobre o custo básico do gás natural, do diesel etc.”

ESFORÇOS

Uma eventual retaliação tarifária também pode impactar o setor, uma vez que, por exemplo, 90% do coque consumido na indústria de cimento do país vem dos EUA, o que geraria um “impacto violento” de mais de 20% no custo energético dessa indústria.

“Quando a renda parar de crescer, o que já vem ocorrendo, não vai haver como repassar esses aumentos, gerando estrangulamento da margem principalmente nos setores industriais.”

Ainda sobre a guerra comercial, o economista destacou a perda de participação dos Estados Unidos no comércio internacional.

“Somente com o Brasil, essa participação caiu de 25% para 12% em 25 anos”, disse ele, contrapondo que o país aumentou o volume de negócios com outras regiões do globo. “Esse avanço brasileiro vai exigir que as empresas recoloquem a sua produção.”

Além disso, se percebe um risco um pouco maior nos setores de equipamentos para transporte e para agricultura, disse o economista, com os produtores nacionais vendendo em torno de US$ 1,3 bilhão em produtos para os EUA (80% das vendas externas do país no segmento).

“Vamos precisar de um esforço de venda para outros clientes, pois esses setores estão em uma situação mais crítica”, indicou.

Menos ruim que, neste ano, o governo federal conseguiu entrar em um ritmo fiscal mais adequando, inclusive com superávit primário, apontou.

“Se tivermos uma boa negociação no comércio internacional, o país pode retomar uma trajetória virtuosa no próximo ano”, opinou Freitas.

“Há setores como imobiliário, agronegócio e mineral que vivem por conta própria, puxando a demanda em toda a cadeia produtiva.” (MJ)

RADAR TENDÊNCIAS 2025

Evento repercute a atualização das projeções

Transmitido no dia 25 de junho pelo Canal da Sobratema no Youtube, o 1º Radar Tendências repercutiu a atualização das tendências para o mercado brasileiro de máquinas e equipamentos para construção e mineração no Brasil, agora em novo formato

Evento online de conteúdo ganhou novo layout e dinâmica nas apresentações. Foto: SOBRATEMA

Traçando uma comparação com os resultados de 2024, o evento ajustou as previsões para o ano, com estimativas atualizadas sobre o comportamento do mercado em um dos mais importantes nichos econômicos do segmento de bens de capital no Brasil.

“O evento representa uma evolução natural da tradicional atualização do nosso estudo de mercado, preservando o que sempre foi uma referência, que é a qualidade das informações, o rigor dos dados e a credibilidade das fontes”, disse Afonso Mamede, presidente da Sobratema.

“Reformulamos o formato, tornando a experiência mais dinâmica e interativa, sem renunciar ao conteúdo técnico e à análise profunda que o mercado tanto precisa.”

“Avaliando os resultados, ficamos com a sensação de que trabalhamos um pouquinho mais – e ganhamos um pouquinho menos”, constatou Eurimilson Daniel, vice-presidente da Sobratema e presidente da Escad Rental.

Em termos de desempenho, o coordenador do Estudo Sobratema, Mario Miranda, disse ver um “cenário normal” para o mercado, com uma “pequena queda” no 2º trimestre do ano.

“O 1º semestre foi bom, mas há uma relativa expectativa dos dealers que o ano seja um pouco pior”, resumiu.

O CEO do Grupo Lafaete, Alberto Silva, citou uma “combinação de fatores” que pesam na formação de preços e custos operacionais, com impacto especialmente da taxa de juros.

“Isso gera uma pressão na aquisição de equipamentos, pois o mercado não paga essa conta”, corroborou Silva, destacando o custo do capital. Além disso, o executivo citou uma “competição muito grande” com a entrada de grandes players.

“Isso também é salutar, mas influencia na perda de lucratividade”, acrescentou o locador.

Para ele, o investimento na frota é necessário, assim como a renovação, uma vez que o cliente exige disponibilidade.

“O cliente valoriza o serviço que é entregue”, observou o CEO, citando as oportunidades de abertura de novos mercados, como concessões. Avaliando o nível atual de frota parada, Silva comentou que algumas linhas estão com até 95% de ocupação. “Um nível de 80% já deixa a gente no sufoco, pois ainda tem manutenção periódica e equipamentos em deslocamento”, afirmou.

“Imagino que algumas empresas vão ter de pensar no alongamento da vida útil desses equipamentos.”

Para o restante do ano, Silva disse acreditar em um 2º semestre melhor, o que já seria realidade.

“Estamos com uma taxa de ocupação bem melhor, com contratos mais longos já fechados”, assegurou o executivo da Lafaete, que atua especialmente com mineração e infraestrutura.

“Estamos vendo uma demanda mais aquecida e sinalizando um momento bem melhor para o mercado, exceto pelos fatores que comprometem um pouco a margem.”

Confira a íntegra do evento no vídeo abaixo

P U B L I C I D A D E

P U B L I C I D A D E

P U B L I C I D A D E

Mais matérias sobre esse tema

Av. Francisco Matarazzo, 404 Cj. 701/703 Água Branca - CEP 05001-000 São Paulo/SP

Telefone (11) 3662-4159

© Sobratema. A reprodução do conteúdo total ou parcial é autorizada, desde que citada a fonte. Política de privacidade