P U B L I C I D A D E

P U B L I C I D A D E

A Vida Útil dos Equipamentos de Construção

A SOBRATEMA debate a vida útil dos equipamentos. Pela segunda vez neste ano, a Sociedade reuniu profissionais no Instituto de Engenharia em São Paulo, para debater mais este importante assunto. Confira o tema através da exposição do engenheiro Jader Fraga dos Santos.

No último dia 22 de junho, a SOBRATEMA - Sociedade Brasileira de Tecnologia para Manutenção - reuniu engenheiros e interessados para debater um importante tema: "Vida Útil dos Construção" No seminário, realizado num dos auditórios do Instituto de Engenharia, em São Paulo, o engenheiro Jader Fraga dos Santos, da Constran, apresentou vários pontos interessantes sobre o tema.

Quando reformar? Quando trocar? Qual o ponto que determina o sucateamento em detrimento da reforma? Como a cultura da sua empresa influi nesse processo? Estas foram algumas das questões levantadas no seminário, que contou com boa participação.

"Vida Útil dos equipamentos de Construção" faz parte da programaç

A SOBRATEMA debate a vida útil dos equipamentos. Pela segunda vez neste ano, a Sociedade reuniu profissionais no Instituto de Engenharia em São Paulo, para debater mais este importante assunto. Confira o tema através da exposição do engenheiro Jader Fraga dos Santos.

No último dia 22 de junho, a SOBRATEMA - Sociedade Brasileira de Tecnologia para Manutenção - reuniu engenheiros e interessados para debater um importante tema: "Vida Útil dos Construção" No seminário, realizado num dos auditórios do Instituto de Engenharia, em São Paulo, o engenheiro Jader Fraga dos Santos, da Constran, apresentou vários pontos interessantes sobre o tema.

Quando reformar? Quando trocar? Qual o ponto que determina o sucateamento em detrimento da reforma? Como a cultura da sua empresa influi nesse processo? Estas foram algumas das questões levantadas no seminário, que contou com boa participação.

"Vida Útil dos equipamentos de Construção" faz parte da programação de eventos estipulada pela SOBRATEMA, auxiliando no esclarecimento de profissionais sobre assuntos polêmicos. A seguir, a exposição de Jader Fraga dos Santos.

Desativação de Equipamentos

Tema considerado como um dos mais difíceis quanto à definição e implementação, a desativação de equipamentos tem sido um ponto chave para a empresa. A descontinuidade do processo econômico brasileiro, por sua vez, também colabora neste sentido, deixando os gerentes ou diretores de equipamentos em posição bastante adversa. Há, entretanto, alguns quadros onde existe uma maior incidência de dificuldades.

A ociosidade da frota nacional induz as empresas a iniciar obras com equipamentos próprios. Isso, geralmente, implica as revisões ou reformas que, em última análise, constituem um investimento que, como tal deve prover algum retorno. Até que se prove o contrário, ou seja, que as máquinas estejam operando com e,e¬vado inct\ ce de manutenção e ba'w1 produtividade, ninguém irá Prorno,.....2. estudos toppaoran renovação de trota.

Outro ponto diz respeito ao st valor de aquisição de máquinas, q., desencoraja

inacis empresas na hora d ente diante xdoa i,: cecrtue recurso rzsao pdaeraflau ce-nuidade do serviço panorama dofasilinecteZre..."' zoar dos própries vessotilrentoesnteoqueimpar::

tos, ao invés de nova máquina. At-, o valor da reforrrn sign ificativame,_ menor que o da az, soo, não pondo e, cheque a Posição administração. t, não poderá ser z.,c, sada de falta de ‘s.,;y

a f 0.euinit ornnicpsuPai :rrsf;rostboasaet .raiivaanimon::::rts::: da por fqaultea ds: ire ma

ta: por mais que não possui tneernnhalinte, vaairjelead'' seria nenhuma' to. O de avaliação de e: Ws I ''') c:

validade , s.p,-- retorno financeiro, ou à sua definição, é contínuo e dinâmico.

Não pode ser tomado, avaliado de forma estática, retirado do contexto conjuntural da economia, nem tão pouco da cultura da empresa. Apesar de tudo, ele existirá de uma forma ou de outra, tecnicamente correto ou ao sabor do sentimento dos homens que dirigem a empresa. Nessa última hipótese, os homens de equipamento são meros coadjuvantes no processo de jogar dinheiro fora.

Se a área de equipamento possui sistemática de acompanhamento de desempenho individual (cada máquina é uma história), ela é capaz de detectar as indesejáveis e ir alocando-se no parque de desativados ou sucata, como querem alguns.

Isso criaria uma situação de fato na empresa, levando-a a não operar uma unidade anti-econômica. A compra, o aluguel ou mudança do cronograma atenderá perfeitamente o fato gerado.

A sensibilidade do homem do equipamento lhe dirá a hora e como conduzir o processo de desativação. É isso o que a empresa espera dele.

Desativação das Máquinas

o retorno do investimento. Existe um caminho simples para se chegar ao momento de reposição da máquina sem período de depreciação: a empresa possuir um perfeito sistema de custos.

Ainda assim ele deve ser constantemente revisto, uma vez que os custos de manutenção podem sofrer sensíveis variações, modificando-se a operação e/ou a própria manutenção.

O período de depreciação de um equipamento pode ser relacionado ao custo acumulado de manutenção, com constantes correções de atualização dos valores investidos no equipamento, ao longo de sua vida. Em um artigo publicado na revista "Construção Pesada", de março de 78, de autoria de Candido Rego Chaves, consta o conceito de que: "uma máquina está dentro do período de vida útil quando a relação entre as despesa de manutenção e o valor depreciável for menor, ou no máximo igual à relação entre a vida realizada e a prevista".

, onde

, onde

M = gastos totais com manutenção

V = valor depreciável

n = vida útil realizada

n’ = vida útil prevista em anos

Isto, em condições ideias, seria:

o que implica em:

----------------------------------------------------------------------------------

M = V Gasto de manutenção geral igual ao valor depreciável

----------------------------------------------------------------------------------

Baseado nessa expressão foram desenvolvidos estudos de vida útil dos equipamentos que seguem adaptando-se aos cálculos para os valores existentes no âmbito das empresas, comumente utilizados nos cálculos de equipamentos.

Equação do Custo Acumulado Anual

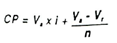

Para a definição do custo acumulado anual do equipamento, utilizamos a somatória dos custos ao longo de um ano, chamado de custo de propriedade (CP). Dessa forma, custo anual (CA) = custo + custo de manutenção (CM) + custo de operação (COP)

O custo de propriedade corresponde ao juros de capital somado à depreciação do equipamento. A partir daí chegamos à seguinte equação:

= valor depreciável V = Va - Vr , então,

, onde

Va = valor de aquisição

Vr = valor residual

N = período de vida útil

i = taxa de juros

V = valor depreciável.

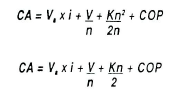

Vamos supor que M, valor do custo de manutenção em dado instante seja uma função de idade do equipamento segundo a equação M = k x n, onde k é um parâmetro de proporcionalidade (valor de aquisição, tipo de trabalho, modelo de equipamento, etc.) O valor acumulado seria a área sob a curva

Imaginemos um situação ideal onde o equipamento desenvolvesse atividade idêntica, para podermos admitir o custo de operação constante. Dessa forma, COP seria o custo anual acumulado de operação, de valor igual a cada ano.

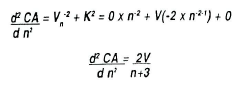

Levando-se 2 e 3 em 1 , obtemos:

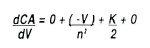

Derivando em relação ao tempo, ano,

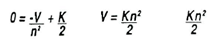

o valor CA passa por uma condição máxima ou mínima quando sua primeira derivada é igual a zero:

é igual a Ma.

Verificando se esta é uma condição de máxima ou de mínima, derivamos pela segunda vez.

Sendo V x n valores positivos, a função é crescente, logo, passa para ponto de mínimo.

Comparando a equação 4 com a equação 3, constata-se que V = Ma.

O custo anual atinge valor mínimo quando o valor de manutenção acumulado iguala-se ao valor depreciável. Sua aplicação apresenta, porém, o inconveniente de exigir o valor da manutenção desde o instante zero.

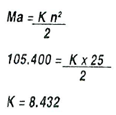

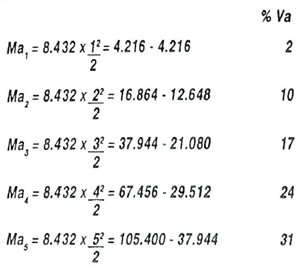

Usualmente, o início ou implementação de um programa de manutenção é que pode gerar a apropriação adequada dos custos. No parque de equipamento haverá aqueles sem custo histórico a partir do instante zero. Propõe-se que 12 meses após sua implantação haja valores que permitam avaliar a capacidade econômica dos equipamentos, comparando com o exemplo a seguir:

Exemplo Trator de US$ 120.000,00

Va = 124.000

Vr = 15% (Va)

V = 0,85 x 124.000 = 105.400

Período 5 - (anos/horas/etc.)

Estima o período de vida útil do equipamento, acumulando custo de manutenção no período.

Custo horário de US$ 10,54 (média).

P U B L I C I D A D E

P U B L I C I D A D E

P U B L I C I D A D E

Mais matérias sobre esse tema

Av. Francisco Matarazzo, 404 Cj. 701/703 Água Branca - CEP 05001-000 São Paulo/SP

Telefone (11) 3662-4159

© Sobratema. A reprodução do conteúdo total ou parcial é autorizada, desde que citada a fonte. Política de privacidade