P U B L I C I D A D E

P U B L I C I D A D E

Gerenciamento de Equipamentos

Normalmente é difícil determinar ou manter o acompanhamento dos custos de operação e manutenção. Como resultado, podemos estar perdendo dinheiro ao invés de obtermos lucro, ou mesmo tendo um lucro menor do que possivelmente obteríamos.

Um bom sistema de acompanhamento de operação e manutenção é necessário e deve fornecer informações que serão usadas para nos ajudar a gerenciar os equipamentos, de tal forma a obtermos a sua melhor performance.

Para melhor compreendermos as colocações acima assumiremos nesta análise que os custos relativos à operação, de certa maneira, são mais ou menos constantes, não varindo significativamente durante a vida do equipamento.

Antes de conhecermos detalhes deste sistema, que, sem dúvida, é moderno em termos de tendências e perspectivas de suporte a equipamentos, será necessário analisar: a vida econômica de um equipamento, e a segunda vida útil de um equipamento.

Temos a represe

Normalmente é difícil determinar ou manter o acompanhamento dos custos de operação e manutenção. Como resultado, podemos estar perdendo dinheiro ao invés de obtermos lucro, ou mesmo tendo um lucro menor do que possivelmente obteríamos.

Um bom sistema de acompanhamento de operação e manutenção é necessário e deve fornecer informações que serão usadas para nos ajudar a gerenciar os equipamentos, de tal forma a obtermos a sua melhor performance.

Para melhor compreendermos as colocações acima assumiremos nesta análise que os custos relativos à operação, de certa maneira, são mais ou menos constantes, não varindo significativamente durante a vida do equipamento.

Antes de conhecermos detalhes deste sistema, que, sem dúvida, é moderno em termos de tendências e perspectivas de suporte a equipamentos, será necessário analisar: a vida econômica de um equipamento, e a segunda vida útil de um equipamento.

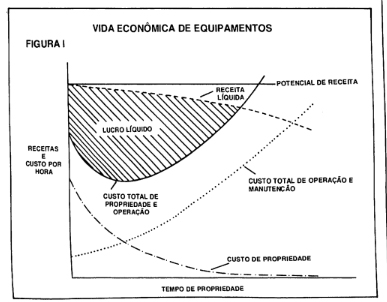

Temos a representação gráfica da vida de uma máquina ou equipamento, como um bem de capital - (Fig. 1). Pretendemos demonstrar através deste gráfico a vida econômica de um típico equipamento de mineração ou

construção.

Na aquisição de uma máquina, o custo por hora total, ou seja, o Custo de Propriedade é relativamente alto. Porém, a medida que o tempo passa, este custo decresce.

Por outro lado, os Custos de Operação e Manutenção inicialmente baixos, vão aumentando conforme o equipamento vai acumulando mais e mais horas de trabalho, pois crescem os Custos de Manutenção e Reparos.

O Custo Total de Propriedade, Operação e Manutenção é a composição (soma) dos custos anteriormente mencionados e, embora seja alto no início da vida de um equipamento, decresce com o passar do tempo e tende a crescer novamente a medida que os Custos de Manutençãoe Reparos aumentam.

Se nos determos um pouco sobre o I gráfico da Figura 1, veremos alguns pontos interessantes, como por exemplo, conceitos de vida útil do equipamento, ou seja, a medida que as linhas de Receita Líquida e Custo Total se aproximam, estamos nos aproximando da inviabilidade econômica de utilização desta máquina ou do ponto "D", ponto de decisão de troca ou reparo geral.

VIDA ECONÔMICA DE EQUIPAMENTOS

FIGURA I

Outro aspecto que podemos depreender do gráfico é que se as atitudes com a manutenção forem eficazes, o ângulo de inclinação da curva pontilhada será menor, conseqüentemente a primeira vida útil do equipamento e o lucro serão maiores. Cabe aqui uma observação importante que nos diz: "em manutenção, reparar significa recompor e não simplesmente repor".

Podemos destacar ainda, outro ponto importante mostrado nesta análise, que é o envolvimento das áreas de Produção, Manutenção e Financeira nas decisões de aquisição, uso, reparo e ou troca do quipamento.

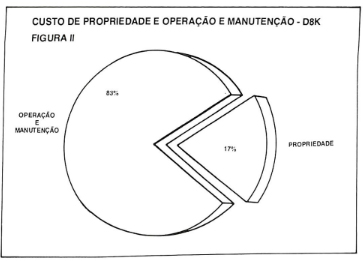

Como por exemplo, vejamos a composição do Custo Total de Propriedade e Operação de um típico trator de esteiras Caterpillar, modelo D8K, ao longo de um período de propriedade de 5 anos.

Este gráfico demonstra claramente que os Custos de Propriedade (preço de aquisição, juros, valor de revenda) são os que menos participam dentro do Custo Total.

Some-se o fato de que os elementos que mais afetam os custos de Propriedade não são diretamente controláveis pelo usuário.

Ao contrário, os custos de Operação e Manutenção são diretamente controláveis, além de contribuírem com a maior parcela no Custo Total, portanto, merecendo a maior atenção do usuário, objetivando a maximização da lucratividade.

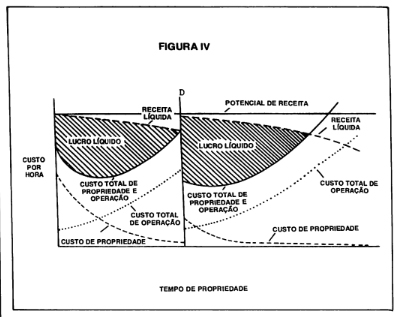

Vejamos a seguir a composição dos custos de Operação para o mesmo D8K do exemplo anterior ao longo do mesmo período de propriedade.

SEGUNDA VIDA ÚTIL DE EQUIPAMENTOS

Obviamente nenhum equipamento pode ter sua vida útil estendida indefinidamente.

Como já discutimos, os Custos de Manutenção e Reparos aumentam com o passar do tempo, por outro lado, simultaneamente, a capacidade do equipamento produzir receita está diminuindo.

Portanto, o equipamento torna-se menos produtivo e a receita líquida por hora de operação que é capaz de gerar e sua disponibilidade começam a declinar.

Quando a Receita Líquida não mais excede o Custo Total de Propriedade e Operação, isto é, atingimos a condição de Lucro Zero. Chega o momento, então, do usuário tomar providências urgentes a respeito do equipamento, caso contrário terá que arcar com os prejuízos que inevitavelmente ocorrerão.

Como opções o usuário pode considerar:

- a troca do equipamento por um novo,

- a colocação do equipamento em aplicações de menor importância,

- ou a reforma do equipamento, entre outras.

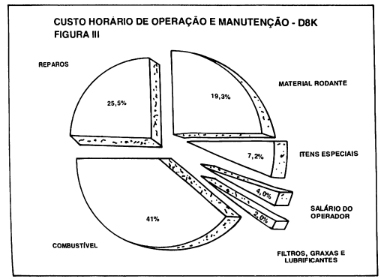

Esta análise mostra uma nova opção representada pela possibilidade de uma Segunda Vida útil do Equipamento.

Como definir no ponto "D" se um equipamento está no momento de reforma geral (e se economicamente será viável) ou se será melhor substi- tuí-lo por um novo. Os revendedores Caterpillar dispõem de uma sistemática de análise sem desmontagem da máquina que permite avaliar o valor de reforma dentro de um desvio de aproximadamente 5% (avaliação para remanufatura "CCR - Caterpillar Cer- tified Rebuild").

Com o valor do reparo mais o valor residual da depreciação (somados e totalizando até 60% e 70% do valor da máquina nova) é economicamente viável uma reforma geral, como podemos observar na Figura IV.

Observando a segunda vida útil da máquina com enfoques similares aos feitos anteriormente, temos que:

- O investimento inicial é cerca de 30% (ou mais) inferior ao valor de aquisição do bem;

- Busca-se definir um valor de reparo em função da qualidade final do equipamento, que deve ser bem próxima da qualidade de máquina nova.

Teremos, agora, um lucro maior, uma vez que a curva de Receita Líquida está muito próxima da curva para máquina nova e os Custos de Propriedade saem de um nível inferior ao necessário para aquisição de um equipamento novo.

ENGo MÁRIO FEDERICCI

Gerente do Departamento de Desenvolvimento

de Serviços da LION

P U B L I C I D A D E

P U B L I C I D A D E

P U B L I C I D A D E

Mais matérias sobre esse tema

Av. Francisco Matarazzo, 404 Cj. 701/703 Água Branca - CEP 05001-000 São Paulo/SP

Telefone (11) 3662-4159

© Sobratema. A reprodução do conteúdo total ou parcial é autorizada, desde que citada a fonte. Política de privacidade