P U B L I C I D A D E

P U B L I C I D A D E

Os dilemas da infraestrutura brasileira

Atualmente, estima-se que a participação do investimento em infraestrutura no PIB brasileiro seja inferior a 2%, menos da metade do que o país precisa para manter seu estoque, pelas projeções de diferentes estudos. Porém, além de investir pouco, o país também investe mal.

Segundo o pesquisador da FGV/CERI (Centro de Estudos em Regulação e Infraestrutura da Fundação Getulio Vargas), Rafael Martins de Souza, o investimento em infraestrutura é importante sobretudo do ponto de vista macroeconômico, pois aumenta a demanda tanto de serviços como de produtos, gerando crescimento no curto prazo.

“Mas a contribuição mais importante vem depois, uma vez que os investimentos em infraestrutura ampliam a capacidade produtiva de maneira geral, permitindo que o valor gerado pelos setores produtivos possa ser transformado no médio e longo prazo”, diz ele.

Nesse cenário, o uso adequado de recursos para expansão e melhoria da infrae

Atualmente, estima-se que a participação do investimento em infraestrutura no PIB brasileiro seja inferior a 2%, menos da metade do que o país precisa para manter seu estoque, pelas projeções de diferentes estudos. Porém, além de investir pouco, o país também investe mal.

Segundo o pesquisador da FGV/CERI (Centro de Estudos em Regulação e Infraestrutura da Fundação Getulio Vargas), Rafael Martins de Souza, o investimento em infraestrutura é importante sobretudo do ponto de vista macroeconômico, pois aumenta a demanda tanto de serviços como de produtos, gerando crescimento no curto prazo.

“Mas a contribuição mais importante vem depois, uma vez que os investimentos em infraestrutura ampliam a capacidade produtiva de maneira geral, permitindo que o valor gerado pelos setores produtivos possa ser transformado no médio e longo prazo”, diz ele.

Nesse cenário, o uso adequado de recursos para expansão e melhoria da infraestrutura pode exercer um impulso decisivo na produtividade, que retorna ao trabalhador em forma de salários e participação em resultados. “Isso contribui para o aumento da demanda e expansão da capacidade de oferta, permitindo que as pessoas obtenham mais renda”, ressalta.

ESTOQUE

Começando pelo básico, o saneamento oferece inúmeras oportunidades em razão do reduzido percentual de esgoto sanitário que é tratado no Brasil (43%, segundo a Agência Nacional de Águas – ANA). Em geral, uma cobertura com menos de 50% é considerada baixa. “Além disso, apenas 63% da população é atendida com coleta”, afirma Souza. “E não estamos falando nem de tratamento, mas simplesmente de coleta.”

Na habitação, um percentual crescente de domicílios está exposto a riscos de inundação, deslizamentos e fenômenos relacionados a eventos climáticos extremos. “As mudanças climáticas trarão novos desafios à infraestrutura, que devem ser levados em consideração como política pública”, alerta o pesquisador.

Outra questão sensível relaciona-se à mobilidade urbana, pois a capacidade de deslocamento há tempos é crítica e precisa ser melhorada nos centros urbanos. “Se a qualidade do transporte é ruim ou não atende adequadamente, as pessoas têm menos oportunidades de mobilidade social, de conciliar trabalho com estudo ou aproveitar o conjunto de bens e serviços”, explica Souza.

“Isso tem impactos além da qualidade de vida, incidindo em questões de produtividade, pois se gasta mais tempo que o necessário em deslocamentos, muitas vezes em condições extremamente desconfortáveis.”

O país também tem oportunidades relevantes no setor de energia. Embora o atendimento seja praticamente universal, alguns pontos merecem atenção. “O primeiro é relacionado à capacidade de se pagar pela energia, que deve ser acessível às famílias de baixa renda”, acentua.

“Também há questões relacionadas à descarbonização, que possivelmente vão aumentar o consumo de energia não só no Brasil, mas no mundo.”

A demanda também exige novas fontes sustentáveis, área em que o país exibe um potencial natural, com boas condições de vento e de exposição ao Sol. “Além disso, existem as condições relacionadas ao biodiesel, que deve ser considerado como alternativa”, frisa.

Capacidade: investimentos em infraestrutura permitem que o valor gerado

pelos setores produtivos possa ser transformado no longo prazo

Nas telecomunicações, há questões com potencial de impacto em outros setores, como o 5G, que – segundo o pesquisador – representa uma “grande avenida de oportunidades”, desde que “regulado da maneira adequada, com contratos que garantam competição e inovação”.

Já o setor portuário atrai oportunidades associadas ao setor de energia eólica, ele analisa, destacando que os terminais precisam igualmente de investimentos. “Para gerar energia off-shore, há necessidade de adaptar os portos que dão suporte a essa fonte.”

Na indústria, a revitalização passa pela expansão do acesso ao gás, incluindo transporte e distribuição a preços acessíveis, garantindo a competição. “Esses investimentos demandam capacidade de articulação do Estado com os entes privados, que podem oferecer não apenas recursos para que os projetos fiquem em pé, mas também conhecimentos que ajudem o país a atingir seus objetivos”, afirma Souza.

Na construção pesada, o pesquisador lembra que os PACs 1 e 2 (entre 2007 e 2016) geraram resultados controversos.

“Alguns números sugerem que a capacidade dos programas em transformar os recursos em serviços de qualidade foi particularmente baixa”, ele ressalta, lembrando que apenas 9% das obras do PAC 1 e cerca de 26% do PAC 2 foram concluídas, segundo dados do TCU (Tribunal de Contas da União). “São números muito abaixo do necessário”, avalia.

A participação de agentes privados pode ser útil neste processo, diz ele, pois o setor pode trazer tanto recursos financeiros como não financeiros, inclusive a capacidade técnica.

Tudo somado, Souza acredita que o Brasil tem condições de atrair investimentos na área. “É importante que a regulação garanta os contratos, gerando um ambiente em que os produtos de infraestrutura sejam entregues à população”, reforça. “Para isso, os contratos e leilões devem ser bem-desenhados, com segurança jurídica para que os investidores se sintam confortáveis em realizar aportes.”

FERROVIÁRIO

Considerando todos os modais, o setor ferroviário é uma das áreas mais promissoras, impulsionada pelas renovações antecipadas das concessões no âmbito do Programa de Parcerias de Investimentos (PPI). “Já tivemos quatro renovações concluídas, incluindo a Rumo Malha Paulista, duas ferrovias da Vale e a MRS”, enumera Vicente Abate, presidente da Associação Brasileira da Indústria Ferroviária (Abifer), destacando que a próxima é a Ferrovia Centro-Atlântica (FCA).

Também já está no horizonte o leilão da Ferrogrão, que – segundo Abate – ficou travado por mais de dois anos. “No final de maio, o Supremo Tribunal Federal (STF) concluiu pela continuidade do processo, ou seja, não há mais travamento”, afirma o dirigente, citando ainda outros dois leilões já realizados: a Ferrovia Norte-Sul, cujo vencedor foi a Rumo, e a FIOL 1 (Ferrovia de Integração Oeste-Leste), na Bahia, vencido pela Bamin.

Nos trilhos: obras previstas prometem dinamizar a indústria ferroviária,

que também busca resgatar a mão de obra qualificada

Além disso, investimentos cruzados recentes, previstos na Lei no 13.448, cobrem um trecho de 383 km da FICO (Ferrovia de Integração do Centro-Oeste), que está sendo construído entre Água Boa (MT) e Mara Rosa (GO), na confluência com a Ferrovia Norte-Sul, além de outro com 92 km entre Cariacica e o Porto de Anchieta. “Esses investimentos foram proporcionados pela renovação antecipada da Vitória-Minas (EFVM)”, explica.

Outro impulso recente se deu com as autorizações ferroviárias, diz ele, em um processo que vem desde 2021. O Programa Pró Trilhos mobilizou mais de 90 solicitações de autorizações, das quais 40 estão com contratos assinados e 50 em análise pela ANTT (Agência Nacional de Transportes Terrestres).

“O mercado está ansioso para que esse processo seja concluído rapidamente, mas há necessidade de projetos, licenciamento ambiental e desapropriações, o que leva um tempo”, comenta Abate.

Cerca de 40 contratos são relativos à construção de 10 mil km de ferrovias adicionais à malha, enquanto outros 10 mil km serão adicionados a outros projetos. O total de investimentos chega a R$ 300 bilhões nas duas fases. “No caso das renovações, são mais R$ 60 bilhões, além de R$ 44 bilhões nos dois leilões já realizados”, informa.

Com os investimentos, a participação do setor na matriz de carga passará dos atuais 20% para 40% em 2035. “Tudo leva a crer que esse tipo de transporte voltará a ser o mais efetivo do país”, comenta Abate, destacando que o Brasil conta atualmente com 30 mil km de ferrovias, dos quais 10 mil km são densamente utilizados, outros 10 mil km são subutilizados e o 1/3 final está ocioso, incluindo devoluções.

No que se refere a carga, já está autorizada a extensão da Rumo Malha Norte em Mato Grosso, desde Rondonópolis até Lucas do Rio Verde. “O estado é o maior produtor de grãos do Brasil, quiçá do mundo, mas ainda tem pouca ferrovia”, ressalta o dirigente.

Em termos de passageiros, a expectativa é de que em novembro o estado de São Paulo realize o leilão do trem intercidades, entre São Paulo e Campinas. O escopo do projeto prevê a construção de quatro eixos estruturantes. “Esses eixos formam quase 600 km de ferrovias já existentes, que naturalmente terão de ser revitalizadas”, aponta.

Setor ferroviário ganhou impulso com o processo de

autorizações, que já tem 40 contratos assinados

Outro processo em execução é o aeromóvel do Aeroporto de Guarulhos, atualmente em fabricação. “No 1º trimestre de 2024, teremos a operação assistida desse transporte sustentável, que levará os passageiros da CPTM até os terminais do aeroporto”, detalha Abate. “Todas essas obras farão com que a indústria ferroviária brasileira possa voltar a crescer, com resgate da mão de obra qualificada que perdemos nos últimos anos.”

AEROPORTUÁRIO

Nos últimos 40 anos, o transporte aéreo no Brasil passou de uma fase em que contava apenas com Varig, VASP e Transbrasil, que à época movimentavam cerca de 25 milhões de passageiros/ano, para um cenário muito mais dinâmico, com empresas maiores e que transportam cerca de 100 milhões de passageiros domésticos por ano.

“É um mercado quatro vezes maior do que o da década de 1980”, posiciona Adalberto Febeliano, vice-presidente comercial e de marketing da Modern Logística.

Analisando o processo de universalização do modal, o especialista observa que a desregulamentação do setor resultou em um salto qualitativo. “Os antecedentes que destravaram o setor foram as rodadas de concessão”, delineia Febeliano, explicando que a análise desse desenvolvimento precisa ser colocada em perspectiva, pois a referência para a universalização é o número de viagens por ano por habitante.

“O Brasil apresenta menos de 1/2 viagem por ano por habitante, menos que a Colômbia ou o Chile”, acentua, elucidando que o índice deveria gravitar entre 1,5 e 2 viagens por ano por habitante, considerando o dinamismo da economia.

“Deveríamos estar junto à Austrália ou Canadá, que também têm enormes dimensões, infraestrutura de transporte terrestre muito pobre e dificuldade na ligação entre os diversos pontos do país.”

Potencial de crescimento: setor aéreo se esforça para atingir 1 viagem por ano

por habitante, o que equivale a 220 milhões de passageiros domésticos por ano

Com grande potencial de crescimento, o setor se esforça para chegar a pelo menos 1 viagem por ano por habitante, o que equivale a 220 milhões de passageiros domésticos por ano. “Isso é mais do que o dobro do que temos hoje”, acrescenta o executivo. Nos anos 80, esse índice era de 0,1 viagem por ano por habitante (22 milhões de passageiros), em um avanço lento que se arrastava desde a década de 1940.

Mas foi somente com a desregulamentação, a partir dos anos 2000, que surgiram novas políticas comerciais e o transporte aéreo se popularizou. A partir de 2001, teve início a flexibilização que permitiu às empresas aéreas escolher preços, rotas e aeronaves. De acordo com o especialista, a decolagem ocorreu basicamente a partir da redução dos preços.

Sem controle governamental, o Yield (valor cobrado por km voado) caiu de R$ 0,85 para R$ 0,30 a partir de 2003. Em 2019, o número de passageiros transportados por ano chegou a 120 milhões, sendo quase 100 milhões no transporte doméstico. “Foi o melhor resultado até então, mas aí veio a pandemia, derrubando assustadoramente o número de passageiros”, recorda. “E a carga seguiu quase a mesma evolução.”

Os preços, que vinham estáveis até 2019, tiveram queda por conta da pandemia, mas já começam a se recuperar. “Estamos conseguindo repassar um pouco o prejuízo, mas os custos se transformaram em prejuízos que vão ter de ser amortizados nos próximos anos”, ressalta Febeliano. “O preço maior é uma necessidade para a saúde financeira do setor.”

Sobre as macrotendências, o especialista aponta que o foco no transporte ferroviário de cargas dificulta o surgimento de um transporte concorrencial no Brasil. “Não há como oferecer concorrência aos trens de alta velocidade nas médias distâncias (de 300 a 800 km), nem temos estrutura para isso”, avalia. “Durante um bom tempo ainda teremos o transporte aéreo dominando em qualquer coisa acima de 200 km.”

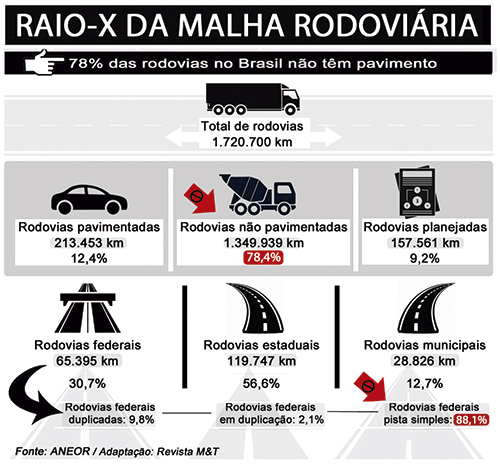

RODOVIÁRIO

Principal modal de escoamento de cargas do país, o setor de rodovias também já viveu idas e vindas em seu processo de modernização, mas segue aperfeiçoando o modelo regulatório.

“Sabemos que existe um déficit de investimento em infraestrutura no Brasil”, ratifica Danniel Zveiter, presidente da Associação Nacional das Empresas de Obras Rodoviárias (ANEOR). “Mas investir em infraestrutura significa melhorar o desenvolvimento econômico e social do país, integrar e desenvolver as regiões, gerar emprego e renda, seja pelas concessões ou obras públicas.”

Segundo ele, boa parte das rodovias ainda está sob gestão federal, sendo que a maioria é composta por pistas simples e sem pavimento. “Atualmente, somente 12 mil km são concessionados”, afirma Zveiter. “Além disso, a necessidade de investimento não é só na conservação e manutenção das rodovias, mas também na operação da capacidade.”

Gargalo logístico: rodovias federais de pista simples e sem pavimento

predominam no país, que atualmente conta com apenas 12 mil km concessionados

Desde 2010, o investimento público vem diminuindo, tornando necessário “buscar novos arranjos institucionais”. “Desde a primeira rodada de concessão, na década de 1990, isso vem se aprimorando bastante, em uma curva de aprendizagem que a cada rodada abre oportunidades de inovações”, nota.

Mas a deterioração das rodovias federais nos últimos anos vem colocando pressão. “As rodovias sob administração federal sofreram bastante pelo baixo investimento”, sublinha Zveiter, citando dados da CNT que mostram que aproximadamente 70% da malha federal é classificada como “regular”, “ruim” e “péssimo”.

As rodovias concedidas também passaram por problemas durante a pandemia, “mas as concessionárias mantiveram as operações de manutenção e conservação, fizeram alguns investimentos e sua classificação é bem melhor”, comenta.

De 2010 a 2015, cerca de 4.750 km de rodovias federais foram transferidas para as concessionárias, em um movimento sucedido por impasses de fluxo de caixa e de investimentos nas concessões.

Porém, com o advento da chamada “lei de relicitação” (Lei nº 13.448) abriu-se a possibilidade de relicitar alguns trechos. “Isso faz parte do aprimoramento do arcabouço regulatório, e todas essas lacunas vão ser sanadas com o novo programa”, afirma.

Hoje, as atividades estão concentradas em obras de duplicação de trechos concessionados, sendo que 40% dos 12 mil km já estão duplicados. Em contrapartida, esse índice ainda está em torno de 5% na malha sob gestão pública.

Isso evidencia que a participação do capital privado é fundamental para a ampliação da capacidade da infraestrutura rodoviária.

Segundo Zveiter, os critérios dos modelos de contratação vêm se aprimorando, tanto que os próximos blocos já trarão inovações como o sistema híbrido, com critérios de menor tarifa e maior outorga.

“Isso vai trazer um conforto de caixa para os investimentos iniciais das futuras concessionárias”, avalia.

FÓRUM DE INFRAESTRUTURA

Evento on-line avalia a infraestrutura de transportes no Brasil

Transmissão da Sobratema debateu a evolução dos modais de

transporte e seus impactos no crescimento econômico do país

Realizado em formato on-line no dia 24 de agosto, o 9º Fórum Grandes Construções de Infraestrutura reuniu especialistas para avaliar os desafios e oportunidades dos principais modais de transporte no país. “O setor da infraestrutura é um dos mais promissores da nossa economia”, disse o presidente da Sobratema, Afonso Mamede.

“É o grande impulsionador de desenvolvimento econômico e social do país, responsável por conectar pessoas, empresas e mercados, fornecendo serviços essenciais como água, energia, transportes, saneamento e habitação”, frisou.

O país tem um longo caminho a percorrer em termos de investimentos no setor, disse ele, até chegar a algo como 3% do PIB. “Hoje, o PAC é importante, à medida que prevê investimentos de R$ 1,7 trilhão no setor, sendo R$ 1,4 trilhão até 2026”, comentou.

“Mas o processo de licitação e execução de obras públicas, concessionadas ou não, é complexo e demorado. Portanto, é fundamental impulsionar a governança, otimizar a burocracia e tornar os mecanismos de execução e disciplina fiscal mais consistentes.”

Em uma análise conjuntural, o presidente da Associação Brasileira dos Sindicatos e Associações de Classe de Infraestrutura (Brasinfra), José Alberto Pereira Ribeiro, observou que o Novo PAC surge em um momento de maior maturidade institucional, com novas regulações como a lei geral de licitações e a lei das estatais, que foram reformuladas.

“Temos novos instrumentos e regulações entrosadas, que nos dão uma ferramenta para agilizar a necessidade de intermodalidade, o que não existia há 20 anos”, opinou.

Segundo ele, não se trata apenas de investimento, mas também de governança e planejamento. “O sistema logístico brasileiro se ressente de uma estrutura de planejamento de médio e longo prazos em nível governamental”, apontou Ribeiro.

“Precisamos usar a experiência do passado para acomodar a intermodalidade, nos moldes do extinto Geipot”, disse ele, referindo-se à Empresa Brasileira de Planejamento de Transportes, estatal que permitiu avanços na infraestrutura logística.

“Precisamos acabar com a generalização e defender a engenharia, trabalhando com a expertise, e não com a esperteza.”

O pesquisador da FGV/CERI, Rafael Martins de Souza, reforçou a necessidade de aprender com os erros. “O que a população espera é por serviços de infraestrutura”, acentuou, destacando que a produtividade estagnada (o “calcanhar de Aquiles” do país) só vai crescer com investimentos na área. “Mas como esses investimentos vão virar serviços é a grande questão.”

Para Adalberto Febeliano, da Modern Logística, a dimensão “gigantesca” do território não permite imaginar que o país inteiro vai ter trilho, por exemplo. “Precisamos concatenar os trilhos com as rodovias, que são mais baratas de fazer”, comentou. “Porém, não adiantam apenas intenções, precisa executar.”

De acordo com Danniel Zveiter, da ANEOR, o governo busca aprimorar a modelagem para as concessões, aumentando assim o investimento público.

“O novo programa de concessões vai abrir espaço para que as empresas privadas façam investimentos, com mais maturidade e inovações do ponto de vista tecnológico, mas também de administração contratual”, avaliou.

Por sua vez, Vicente Abate, da Abifer, destacou que o país carece de vontade política de incentivar os investimentos, tanto públicos quanto privados. “Não é só um setor que fará com que o Brasil cresça”, cravou o dirigente. (MJ)

Confira abaixo a integra do evento.

P U B L I C I D A D E

P U B L I C I D A D E

P U B L I C I D A D E

Av. Francisco Matarazzo, 404 Cj. 701/703 Água Branca - CEP 05001-000 São Paulo/SP

Telefone (11) 3662-4159

© Sobratema. A reprodução do conteúdo total ou parcial é autorizada, desde que citada a fonte. Política de privacidade