P U B L I C I D A D E

P U B L I C I D A D E

Estudo inédito faz levantamento da frota no Brasil

Para traçar uma visão do mercado de máquinas agrícolas no país, a Boschi Inteligência de Mercado [BIM]³ apresentou no final de setembro o inédito estudo “Panorama Setorial de Máquinas Agrícolas no Brasil”, que colheu mais de 700 entrevistas com produtores de todas as regiões do território nacional, com 80% do trabalho realizado presencialmente.

Para traçar uma visão do mercado de máquinas agrícolas no país, a Boschi Inteligência de Mercado [BIM]³ apresentou no final de setembro o inédito estudo “Panorama Setorial de Máquinas Agrícolas no Brasil”, que colheu mais de 700 entrevistas com produtores de todas as regiões do território nacional, com 80% do trabalho realizado presencialmente.

A iniciativa busca cobrir uma lacuna no segmento. Segundo Luis Vinha, sócio-diretor da [BIM]³, enquanto o setor automotivo (on-road) desfruta de dados de emplacamentos, o universo de máquinas agrícolas ainda opera sem registro obrigatório no Brasil, o que gera desconhecimento sobre o desempenho do setor.

“Essa falta de informação impede planejamento, investimento e inovação, deixando o ecossistema no escuro”, diz ele.

“Tanto que essa iniciativa surgiu de uma demanda das próprias empresas do setor, que enfrentav

Para traçar uma visão do mercado de máquinas agrícolas no país, a Boschi Inteligência de Mercado [BIM]³ apresentou no final de setembro o inédito estudo “Panorama Setorial de Máquinas Agrícolas no Brasil”, que colheu mais de 700 entrevistas com produtores de todas as regiões do território nacional, com 80% do trabalho realizado presencialmente.

A iniciativa busca cobrir uma lacuna no segmento. Segundo Luis Vinha, sócio-diretor da [BIM]³, enquanto o setor automotivo (on-road) desfruta de dados de emplacamentos, o universo de máquinas agrícolas ainda opera sem registro obrigatório no Brasil, o que gera desconhecimento sobre o desempenho do setor.

“Essa falta de informação impede planejamento, investimento e inovação, deixando o ecossistema no escuro”, diz ele.

“Tanto que essa iniciativa surgiu de uma demanda das próprias empresas do setor, que enfrentavam falta de dados confiáveis sobre essa frota essencial.”

Para cobrir esse gap, o estudo consolidou dados sobre máquinas autopropelidas como tratores, colheitadeiras e pulverizadores, equipamentos que são aplicados em larga escala em culturas-chave como milho, soja, trigo, cana de açúcar, café, algodão e arroz.

De acordo com o executivo da [BIM]³, a amostra concentrou-se especialmente em grandes propriedades, que possuem um maior número de máquinas por unidade produtiva.

“Isso permitiu detalhar aspectos como marcas, configurações, hábitos de pós-venda, uso e ciclos de renovação”, explica Vinha.

INTELIGÊNCIA

Dessa maneira, propriedades acima de 1.000 hectares corresponderam a 64% das entrevistas, seguidas por áreas de 51 a 200 hectares (18%) e de 10 a 50 hectares (17%), abrangendo as cinco regiões do país para assegurar representatividade ao conjunto da pesquisa no recorte agrícola.

“O viés da pesquisa teve como foco identificar o tamanho e idade da frota, mas também distribuição por cultura, região e porte de propriedade, satisfação com marcas e intenção de troca, comportamento de compra, pós-venda e manutenção, adoção de tecnologias e planejamento financeiro”, diz o diretor.

Segundo Gregori Boschi, também sócio-diretor da [BIM]³, o mercado de máquinas agrícolas convive com uma “opacidade informacional” no país.

Por isso, o principal desafio da pesquisa foi sobretudo entender a natureza da frota circulante, incluindo dados sobre a média de idade das máquinas, o consumo de peças originais e paralelas e a necessidade de crédito, além de entender a aplicação dos ativos em diferentes culturas.

“Os resultados são disponibilizados em formatos complementares, contendo a visão macro da mecanização agrícola no país e análises conjunturais, desenvolvidas para aprofundarem os recortes setoriais, além de um dashboard (painel visual) interativo, para ampliar a capacidade de explorar cenários e cruzar variáveis customizadas”, explica.

“O Brasil tem uma quantidade gigantesca de máquinas que vêm carregando a economia – e sabemos muito pouco sobre elas.”

Os resultados, avalia Boschi, garantem que cada público de interesse – incluindo montadoras, fabricantes e distribuidores de autopeças, locadoras, instituições financeiras, órgãos públicos e os próprios produtores – tenha acesso a uma ferramenta relevante de inteligência, na granularidade de dados desejada para a tomada de decisão.

Segundo Vinha, isso permite que o estudo atenda a interesses vitais de grandes players, como montadoras, concessionárias, locadoras, metalúrgicas, institutos de P&D, consultorias, associações de classe etc.

“Com a pesquisa, é possível mergulhar nesse universo e enxergar diferentes aspectos, não só de forma quantitativa, como saber qual tipo de trator é mais utilizado e quantos maquinários existem na propriedade, mas também entender como esse público está decidindo os rumos de um mercado tão relevante para a economia brasileira”, avalia.

DADOS

Os dados estimativos obtidos pela pesquisa mostram que a frota agrícola circulante no país chega a aproximadamente 1,65 milhão de unidades, sendo 1,35 milhão de tratores, 217 mil colheitadeiras e 82,5 mil pulverizadores, distribuídos entre diferentes regiões, culturas e perfis de propriedade.

Amostra concentrou-se em propriedades com maior número de máquinas por unidade produtiva. Fonte: [BIM]]³

Amostra concentrou-se em propriedades com maior número de máquinas por unidade produtiva. Fonte: [BIM]]³

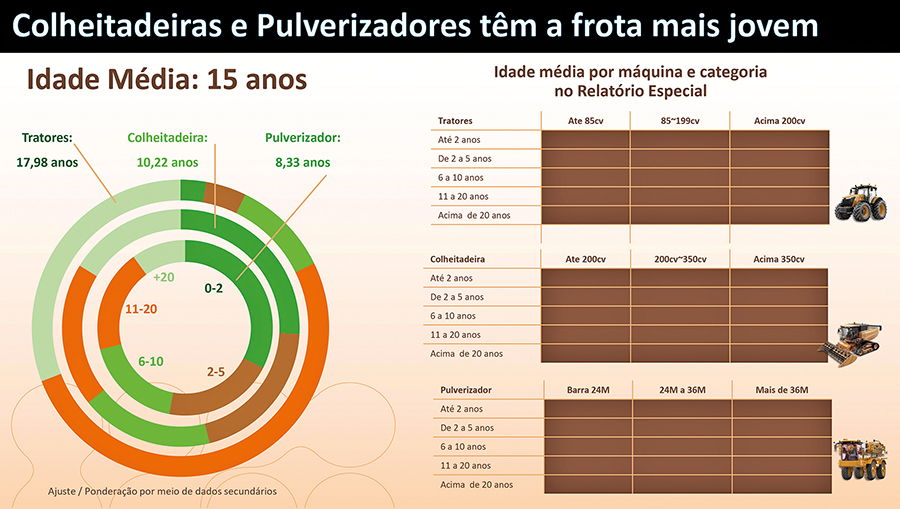

Por sua vez, a média de idade do parque instalado é de 15 anos, chegando a 18 anos em tratores, 10 anos em colheitadeiras e 8 anos em pulverizadores, sendo que mais de 50% da frota já supera os 15 anos de uso.

Os dados também revelam a permanência de máquinas com tecnologias defasadas em plena operação, o que reforça o desafio da renovação tecnológica no campo.

“De maneira geral, apenas 33,9% das propriedades rurais possuem acesso à internet”, constata Boschi.

Ao cruzar as variáveis com uma metodologia própria de projeção por região, cultura, tipo de máquina e segmento, a [BIM]³ estima que, até 2030, a frota agrícola brasileira deve chegar a cerca de 1,8 milhão de unidades – com 1,48 milhão de tratores, 231 mil colheitadeiras e 89 mil pulverizadores.

“Ou seja, o crescimento previsto é de 6% até 2030”, aponta Boschi.

A decisão de compra de máquinas agrícolas ainda se mantém altamente concentrada no Brasil, revela a pesquisa, sendo que, em sua maioria, os responsáveis pela decisão têm entre 40 e 60 anos.

Sob essa ótica geracional, a Geração X responde por 39% das escolhas, seguida pela Geração Y (24%), Baby Boomers (12%) e Geração Z (15%), reforçando a chegada de novas lideranças ao centro das decisões.

Ainda no levantamento do perfil, o panorama aponta que mais de 70% das aquisições são realizadas diretamente pelos proprietários ou familiares próximos, evidenciando o peso estratégico desse investimento na gestão da propriedade.

Embora o perfil siga majoritariamente masculino, especialmente quanto maior for a propriedade, Boschi comenta que “alguns segmentos já apresentam maior protagonismo feminino”, como o cultivo do café, por exemplo, no qual 18% das decisões já são lideradas por mulheres.

FROTA

A análise por cultura, prossegue o diretor, confirma o protagonismo do trator de rodas no setor, abrindo – segundo ele – oportunidades específicas de expansão do parque.

Dados revelam a permanência de máquinas com tecnologias defasadas em plena operação. Fonte: [BIM]]³

Dados revelam a permanência de máquinas com tecnologias defasadas em plena operação. Fonte: [BIM]]³

Segundo Boschi, os tratores estão presentes em praticamente todas as culturas, enquanto as colheitadeiras revelam uma penetração menor, com variações por culturas (55% na soja, 45% no milho e 35% no algodão). Já os pulverizadores registram 30% de presença na soja e 25% no milho.

“Esse comportamento demonstra que, quanto maior o valor agregado do equipamento, menor a presença no campo, como é o caso das colheitadeiras”, delineia.

“Já os pulverizadores autopropelidos foram introduzidos mais recentemente no mercado, competindo com outras estratégias de pulverização.”

Para o especialista, a presença dos equipamentos nas propriedades está relacionada diretamente com a sazonalidade, ou seja, o uso específico na colheita.

“De fato, a pesquisa mostra que há uma relação de seis tratores para cada colheitadeira e de 16 tratores para cada pulverizador”, observa Vinha.

“Evidentemente, esses dados ajudam a cadeia produtiva da indústria no fornecimento de peças, como também o próprio agricultor, que ganha melhores condições para a tomada de decisão.”

Pesquisa ajuda a entender como o público está decidindo os rumos do mercado no país. Fonte: [BIM]]³

Pesquisa ajuda a entender como o público está decidindo os rumos do mercado no país. Fonte: [BIM]]³

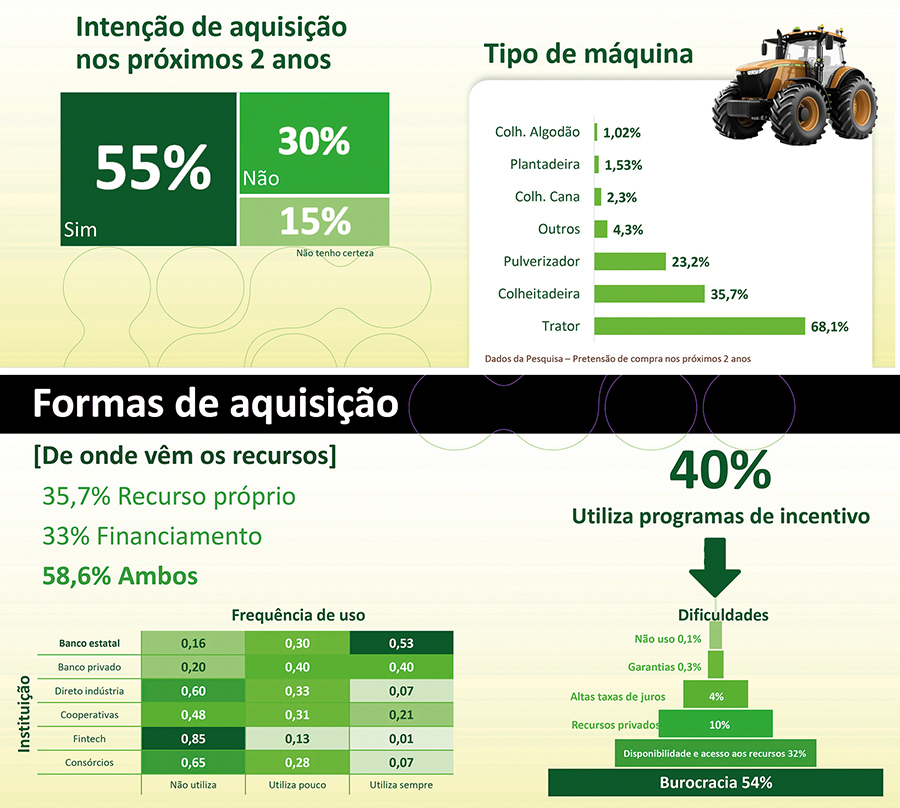

No que tange ao acesso, o estudo mostra que a locação vem ganhando espaço como alternativa estratégica diante do alto custo de aquisição e manutenção das máquinas, sendo que 11% das propriedades locam tratores, 38% recorrem à locação de colheitadeiras e 19% utilizam pulverizadores alugados.

“Quanto maior o valor agregado da máquina, maior a propensão do produtor a buscar diferentes soluções”, analisa Vinha. “Além da locação, empréstimos entre vizinhos e prestação de serviços também se mostraram bem-utilizados.”

Mesmo diante do aumento do interesse pela locação, a pesquisa mostra que 55% dos agricultores entrevistados pretendem adquirir máquinas novas nos próximos dois anos, enquanto 30% não têm planos nesse sentido e 15% ainda não decidiram.

“Entre aqueles que planejam comprar, 71% pretendem permanecer fiéis à marca já utilizada”, destaca Vinha.

Saiba mais:

[BIM]³: bim3.com.br

P U B L I C I D A D E

P U B L I C I D A D E

P U B L I C I D A D E

Av. Francisco Matarazzo, 404 Cj. 701/703 Água Branca - CEP 05001-000 São Paulo/SP

Telefone (11) 3662-4159

© Sobratema. A reprodução do conteúdo total ou parcial é autorizada, desde que citada a fonte. Política de privacidade