P U B L I C I D A D E

P U B L I C I D A D E

Em busca de crédito

Financeiramente fragilizado, o setor da construção – com a locação à frente – enfrenta problemas na hora de levantar capital e renovar as frotas de máquinas e equipamentos, que nesta altura já estão em sua etapa final de vida útil, quando não obsoletas. Mas isso não tem sido nada fácil, e não é de hoje.

Há cerca de dois anos, o Departamento de Economia, Competitividade e Tecnologia (Decomtec) – instituição ligada à Federação das Indústrias do Estado de São Paulo (Fiesp) – realizou uma pesquisa com 1.036 empresas para avaliar o acesso ao crédito, no caso, do BNDES (Banco Nacional de Desenvolvimento Econômico e Social). Os resultados mostraram que somente 39% da amostra (403 empresas) tentaram acesso ao crédito do banco público nos dois anos anteriores, sendo que 45% desse grupo não conseguiram aprovação na ocasião, notadamente as de

Financeiramente fragilizado, o setor da construção – com a locação à frente – enfrenta problemas na hora de levantar capital e renovar as frotas de máquinas e equipamentos, que nesta altura já estão em sua etapa final de vida útil, quando não obsoletas. Mas isso não tem sido nada fácil, e não é de hoje.

Há cerca de dois anos, o Departamento de Economia, Competitividade e Tecnologia (Decomtec) – instituição ligada à Federação das Indústrias do Estado de São Paulo (Fiesp) – realizou uma pesquisa com 1.036 empresas para avaliar o acesso ao crédito, no caso, do BNDES (Banco Nacional de Desenvolvimento Econômico e Social). Os resultados mostraram que somente 39% da amostra (403 empresas) tentaram acesso ao crédito do banco público nos dois anos anteriores, sendo que 45% desse grupo não conseguiram aprovação na ocasião, notadamente as de menor porte.

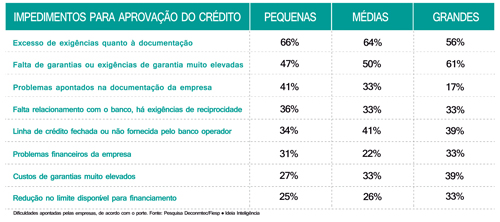

Além da elevada taxa de juros, excesso de exigências dificulta a renovação da frota

Como justificativas para a dificuldade, as empresas citaram fatores como o excesso de ‘exigências’ em relação à documentação e de ‘garantias’, além da taxa de juros (TJLP + spread) para quem finalmente consegue a aprovação do crédito – lembrando que a taxa básica real brasileira é considerada uma das mais elevadas do mundo. Mas a pesquisa também evidenciou uma ‘inflexibilidade’ do banco em aspectos como ‘negociação dos spreads’, ‘prazos de financiamento’ e ‘limites disponibilizados’, sobre o quê não é possível generalizar para todo o sistema, mas que – como veremos – ecoa nos demais instrumentos financeiros disponíveis ao comprador, inclusive privados.

Some-se a isso a própria diminuição da relevância para a infraestrutura do setor público, que em 2017 respondeu por 52% do valor das obras tocadas no país, mas que rapidamente vem perdendo a capacidade de concessão de crédito. De quebra, o ajuste nos bancos públicos não foi compensado com a ampliação da atuação do setor privado, fazendo com que a baixa liberação de crédito se tornasse, por tabela, um dos principais entraves para a volta do crescimento da economia.

Pelos cálculos do banco Santander, citados em reportagem da revista Istoé Dinheiro, entre 2003 e 2012 aproximadamente 35% do crescimento do PIB estavam relacionados ao crédito, que desde então vem se tornando cada vez mais difícil de captar. De acordo com dados divulgados pelo Banco Central, em janeiro deste ano o total de crédito no Sistema Financeiro Nacional retraiu 3,1% em relação ao mesmo período do ano passado, retrocedendo a 46,6% do PIB nacional (R$ 3,1 trilhões), ou menos da metade da média mundial.

No acumulado, como o Instituto de Pesquisa Econômica Aplicada (Ipea) mostrou em sua ‘Carta de Conjuntura 2018’, a queda no volume de crédito liberado a pessoas jurídicas foi de 27,8% nos últimos quatro anos. Com isso, a taxa de investimento no Brasil está em seu menor nível em 50 anos, expondo uma debilidade sem precedentes dos gastos com máquinas e equipamentos, construção e inovação, itens que compõem a Formação Bruta de Capital Fixo (FBCF).

Cenário sem obras e fim dos juros subsidiados fizeram a oferta de crédito ruir no país

Na construção, a taxa de investimentos em 2018 registrou seu pior desempenho em mais de 70 anos, caindo a 7,5% do PIB. Em máquinas e equipamentos, especificamente, essa taxa foi de 6,1% do PIB no ano passado, o que mostra até alguma recuperação, mas ainda abaixo de 2010, por exemplo. E que deve continuar assim neste ano. “A questão do crédito no país é o maior reclamo do setor de máquinas no momento”, resume José Velloso, presidente executivo da Abimaq (Associação Brasileira da Indústria de Máquinas e Equipamentos). “O spread é muito alto, de modo que precisamos de instrumentos mais rápidos para melhorar o crédito.”

PROBLEMAS

Há capital, mas ele é fugidio. Tomando-se a locação como base, tradicionalmente um dos maiores compradores de bens de capital no país, é possível visualizar o tamanho do problema. Segundo Eurimilson Daniel, vice-presidente da Sobratema e diretor da Associação Brasileira dos Sindicatos e Associações Representantes dos Locadores de Equipamentos, Máquinas e Ferramentas (Analoc), o fosso se abriu a partir de 2013, quando o setor saiu de uma oferta de juros subsidiados para um cenário sem obras. “Até 2013, quando entramos em uma das maiores crises do setor, ainda tínhamos crédito e máquinas com condições até atrativas”, diz ele, que também é diretor da Escad Rental. “Depois disso, o segmento, bastante machucado, viu o crédito ruir, os subsídios acabarem e as obras escassearem, forçando os preços para baixo.”

Com isso, o número de locadores com restrição de crédito está acima do razoável. Em consequência da grave situação econômica do país, o rigor na análise para liberação tornou-se muito maior, fazendo com que muitos solicitantes não consigam ter seus pedidos aprovados. “A maior dificuldade está no próprio mercado”, crava José Antônio S. de Miranda Carvalho, presidente do Sindicato das Empresas Locadoras de Equipamentos, Máquinas e Ferramentas do Estado de Minas Gerais (Sindileq/MG). “A expectativa de melhora na demanda existe, mas isso ainda não aconteceu. Portanto, a maior dificuldade está na falta de confiança do locador em se endividar.”

Segundo o presidente da Analoc, Reynaldo Fraiha, o cenário recessivo tem aumentado as exigências dos bancos. “Uma parte representativa de máquinas é importada, o que limita ainda mais o universo financiador”, acresce o dirigente. “Além disso, as taxas de juros nos bancos, exceto o BNDES, são proibitivas para o setor, em função de não haver como repassar para os preços de locação.”

Nesse ponto, Carvalho retoma a palavra e diz que o mercado financeiro precisa entender que na locação, mais do que em outros setores, o retorno dos investimentos se dá invariavelmente no longo prazo. “As condições do crédito precisam ser adequadas às realidades do mercado, para que os financiamentos sejam uma ferramenta de auxílio ao crescimento das empresas, e não uma fonte de problemas”, ele reforça.

Aquecimento econômico é fundamental para a melhoria no ambiente de negócios

“A maioria das empresas, principalmente as pequenas e micro, está fragilizada e sem confiança para novos planejamentos. Nesse quadro, um aquecimento econômico é fundamental para a melhoria no ambiente de negócios.”

Aliás, outro fator a ser considerado é justamente a enorme diferença existente entre as empresas do setor. “Empresas que alugam máquinas da Linha Amarela geralmente têm uma realidade muito diferente das empresas que atuam na Linha Leve, e isso precisa ser considerado na hora de análise e liberação de crédito”, pondera Carvalho, que também é locador e afirma não fazer uso de crédito externo em sua empresa, a Ergo Escoramentos. “A criação de programas específicos para as locadoras pode ser uma solução”, sugere. “Até porque, se o crescimento econômico vier de maneira intensa, é possível que faltem algumas linhas de máquinas e equipamentos para atender aos pedidos.”

APOIO

De acordo com o presidente do Sindileq/RJ, Sebastião Lucas Rentes, o custo financeiro para quem toma crédito no país é ‘patente’, mas há ainda uma flagrante ‘falta de interesse’ de alguns bancos em trabalhar com este nicho de mercado. “Precisamos de maior apoio do nosso setor financeiro, com linhas em maior número e qualidade para os locadores, com juros mais baixos e pagamento no médio e longo prazo”, enumera o dirigente, que obteve aprovação de uma linha de crédito pela última vez há distantes cinco anos, no valor de 1 milhão de reais, utilizados na compra de andaimes e acessórios, utilitários, betoneiras e compactadores, dentre outros equipamentos.

Linhas de crédito específicas são uma das principais demandas no setor da locação

“Isso pode estimular a retomada da demanda – via renovação de frota – na locação, que por sua vez passaria a cobrar preços mais viáveis, nivelando a lucratividade.”

Mas não são apenas os juros e as taxas elevadas que têm sido um empecilho para essa renovação, pois para os locadores a desconfiança dos credores não fica atrás. “São inúmeras as exigências, garantias, fiadores, além da própria alienação do bem”, reclama Flavio Figueiredo, presidente da Apelmat/Selemat (Associação Paulista dos Empreiteiros e Locadores de Máquinas de Terraplanagem e Ar Comprimido).

Também diretor das empresas Utilrent, Unyduy, Plury Rental e Hunter Locações, o empresário sublinha que, para reagir rápido, a locação precisa de ‘linhas de crédito específicas’, a exemplo do que ocorre no setor agrícola. “Como entidade setorial, fornecemos apoio jurídico aos associados para que as suas fichas cadastrais fiquem em condições ideais para a liberação de crédito junto às instituições financeiras”, informa.

Na visão de Fraiha, da Analoc, o mercado já está começando a sair da inércia, mas ainda falta um empurrão. “Se o setor não tiver onde se ancorar, teremos uma volta muito mais lenta que o desejado”, projeta o empresário, cuja empresa, a Fercunha Locações, também só utiliza capital próprio na aquisição de máquinas. “No momento, não temos nenhum investimento previsto, mas assim que a construção voltar a andar, com certeza teremos de fazer investimentos em novos equipamentos”, diz ele.

ALINHAMENTO

Em uma abordagem mais conjuntural, Daniel, da Sobratema, diz que faltou uma avaliação mais adequada por parte das instituições financeiras privadas no que diz respeito ao peso do ‘efeito Lava-Jato’ na construção. “O BNDES praticamente retirou os subsídios, enquanto o spread dos bancos aumentou”, lamenta-se.

“Desse modo, a interpretação dos prejuízos contábeis se sobrepôs a valores cadastrais e operacionais, ou seja, empresas sem nenhum problema de inadimplência e com base sólida carregam até agora o prejuízo contábil da crise, em um movimento muito mal-interpretado pelos bancos.”

Para ele, o setor não demanda novos subsídios, mas sim um ‘maior equilíbrio’ no crédito ofertado para máquinas, alinhado às políticas de investimento. “O que pedimos são juros justos para quem produz e gera emprego e renda, pois ter uma Selic de 6,5% a.a. [obs.: entrevista realizada antes da redução para 5,5%] e pagar juros de até 30% a.a. é penalizar muito o setor”, afirma Daniel, cuja empresa contrata cerca de 80% de seus empréstimos com fabricantes e os demais 20% com bancos privados. “A falta de critérios gera uma especulação negativa nos investidores fora do segmento, que optam por ganhos não produtivos”, delineia.

Construtoras como a Hidropav optam pelo financiamento privado para aquisições

Clamando por maior ‘flexibilidade nos contratos’, o dirigente diz que ajudaria muito se as taxas de mercado fossem reguladas, com redução do IPI e ICMS, por exemplo, além de haver um melhor critério de alinhamento no que tange aos prazos. “Não se pode dar dez anos para um e três para outro, nem permitir que um setor utilize subsídios destinados a outro”, aponta o executivo. “Isso tira a competência de campo e deixa entrar a especulação.”

Para isso não ocorrer, é preciso contar com opções. Tradicionalmente, o setor de bens de capital – em especial equipamentos para construção e mineração – conta com uma oferta variável de crédito via bancos comerciais (públicos ou privados), mas cada vez mais os bancos de fábrica vêm desempenhando esse papel de estimular a aquisição de seus produtos [leia reportagem nesta edição].

INTERESSES

De acordo com Daniel, os bancos de fábrica ‘nasceram fortes’ na operação de recursos do BNDES, tornando-se rapidamente um aliado importante para a indústria de máquinas e equipamentos. “Isso aconteceu por conhecerem melhor o seu público”, diz o especialista. “Mas com a redução dos recursos do BNDES e a retirada dos subsídios, os bancos de fábrica viram a preferência se reduzir em uma determinada linha de mercado.”

Mesmo assim, pelo interesse e alinhamento dos objetivos, os serviços financeiros das fabricantes continuam mais próximos dos clientes da construção que o braço comercial deste mercado, que – como ressaltou Daniel – impõe limitações de crédito baseadas unicamente na situação contábil do tomador. “Mas como há variáveis de produtos e também fabricantes que não têm banco, temos visto parcerias da indústria com os bancos privados, que evidentemente se preocupam em não perder esse segmento”, analisa o dirigente da Sobratema.

“De tal modo que chegamos a uma situação na qual a relação de aproximação dos interesses ganhou espaço, com uma vantagem momentânea menor para os bancos dos fabricantes, que por sua vez seguem sendo uma opção forte aos bancos privados, sinalizando que o cadastro positivo pode contribuir nessa briga.”

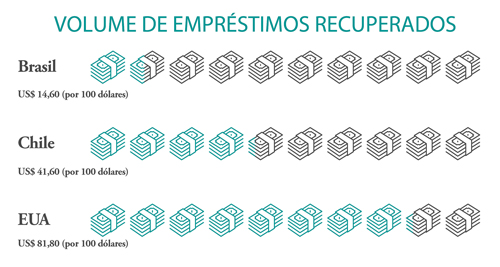

Inadimplência é maior no Brasil do que em outros países

Briga que, como se percebe, tem seus prós e contras para ambos os lados. Segundo Rentes, do Sindileq/RJ, os bancos de fábrica praticam prazos ‘muito curtos’, enquanto nos bancos comerciais ‘há falta de interesse’, com percentual alto nas contrapartidas aos valores adquiridos e, ainda, exigência de compra de outros produtos, como seguros, consórcios etc.

Sem dispor de dados consolidados do sistema financeiro, torna-se difícil apontar quem tem levado vantagem. Na Apelmat, como revela Figueiredo, os associados têm percebido que o acesso aos bancos comerciais atualmente está mais fácil do que aos similares de fábrica. “Esta é a posição de alguns locadores que consultamos”, confirma. “Mas temos conclamado aos integrantes da Câmara Técnica de Linha Amarela da entidade que também interajam com os bancos de fábrica, buscando encontrar a solução mais viável para a renovação da frota.”

Isso é necessário, diz ele, pois até mesmo o BNDES está praticando índices na ordem de 16% ao ano. “Isso torna inviável a geração de ganho para honrar a taxa, sendo necessário realizar gestões junto aos bancos públicos e privados para criar linhas especiais que fomentem a aquisição de máquinas e caminhões”, defende o dirigente.

Construtoras também reclamam das dificuldades impostas para a aprovação de liberação de recursos

Por outro lado, Fraiha, da Analoc, avalia que as linhas de crédito mais factíveis para compra de máquinas ainda são as do BNDES, hoje disponíveis de forma mais limitada. “Até porque as linhas de bancos de fábrica estão restritas ao segmento da Linha Amarela”, diz. “Mas a grande diferença entre as linhas é mesmo o tratamento dado ao cliente. Além de que, para ‘conquistar’ um financiamento no setor privado, o empresário precisa levar junto um aglomerado de penduricalhos.”

CONSTRUTORAS

Se para as locadoras de modo geral está difícil obter crédito para a renovação das frotas, algumas construtoras também têm reclamado das dificuldades impostas para a aprovação de liberação de recursos.

De acordo com Sinésio de Freitas Ferreira, diretor do Grupo Hidropav, especializado em pavimentação e infraestrutura, a atual oferta de crédito para compra de máquinas e equipamentos pode ser considerada de ‘baixa a moderada’ no país.

Ainda a exemplo dos locadores, o empresário também destaca dificuldades como a ‘generalização de riscos da atividade, juros elevados, exagero nas garantias e análise de crédito baseada em faturamento, incompatível com a realidade de mercado em recessão’. Mas, mesmo assim, é preciso ir adiante.

Com uma frota própria de 200 equipamentos, a paulistana Hidropav já projeta a aquisição – com financiamento privado – de cinco (‘ou mais’) máquinas novas, assim que o mercado começar a reagir e houver oportunidades de negócios no setor da construção civil, infraestrutura e manutenção viária e rodoviária.

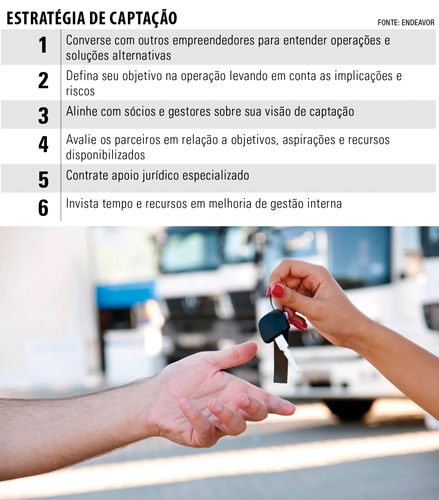

Definição e programação de orçamento devem ser planejadas até a liberação do crédito

“O lote incluirá escavadeira, retroescavadeira, equipamentos de britagem e peneiramento e acessórios para a linha florestal”, descreve Ferreira, cuja empresa já utilizou todo o tipo de fonte de crédito nas compras anteriores, como Finame, CDC, bancos de fábrica e instituições privadas.

Em uma posição intermediária, a Construtora Domingues Bim avalia a oferta geral de crédito no mercado brasileiro de forma ‘positiva’, mas acredita que ‘é possível melhorar’.

Segundo o engenheiro Gustavo R. Domingues Bim, coordenador de obras da construtora, a principal dificuldade enfrentada é mesmo a falta de estabilidade de mercado. “Com a ‘volatilidade’ do mercado atual é difícil elaborar um planejamento complexo de longo prazo como uma renovação de frota exige”, ele pondera.

“Conseguir ‘alinhar’ tal planejamento com a instabilidade atual é, sem dúvida, um grande desafio.”

Sediada em Campinas (SP), a Domingues Bim conta com uma frota de 15 equipamentos da Linha Amarela, além de atuar com quatro equipamentos terceirizados. Na mais recente aquisição, a construtora adquiriu uma motoniveladora e um trator de esteiras, que foram comprados no primeiro semestre deste ano.

Para a Domingos Bim, volatilidade do mercado impede planejamentos de longo prazo

“Após o mercado entrar em crise, passamos a utilizar apenas recursos próprios para aquisição de equipamentos”, revela Bim, que anteriormente já utilizou fontes externas para a aquisição de equipamentos convencionais como escavadeiras e retroescavadeiras, mas agora tem evitado. “O setor de prestação de serviços não conta com os incentivos e linhas de crédito já existentes nos setores agrícola e industrial”, ele avalia. “Desta forma, é necessário um planejamento muito cuidadoso antes de utilizar essas carteiras.”

E há ainda quem não diga não enfrentar qualquer restrição de crédito, até por conta dos resultados obtidos.

Graças aos bons resultados operacionais, construtoras como a BC2 dizem não ter problemas de crédito

É ocaso da BC2, construtora de Ourinhos (SP) especializada na prestação de serviços de manutenção, conservação, obras e ITS (Intelligent Traffic Systems) em rodovias, aeroportos e ferrovias. Com uma frota de 1.500 máquinas, a empresa avalia que as condições oferecidas pelo BNDES já não são ‘tão vantajosas’, preferindo optar pela modalidade CDC (Crédito Direto ao Consumidor). “

Temos registrado um crescimento de 30% ao ano, de modo que não temos qualquer problema em obter crédito na praça”, destaca o diretor financeiro da empresa, José Agrilson Cordeiro de Oliveira.

PARA AGÊNCIA, MERCADO DE CAPITAIS É MUITO POUCO COMPETITIVO NO PAÍS

Segundo a agência de empreendedorismo Endeavor Brasil, o mercado de capitais ainda é pouco desenvolvido no país. Menos de 1% da população tem acesso à oferta das cerca de 350 empresas listadas na Bolsa de Valores aptas a receberem investimento.

Para a Endeavor, mercado de capitais ainda permanece na ‘infância’ no Brasil

Além disso, quase 80% das operações de crédito no Brasil estão nas mãos de quatro bancos, sendo dois comerciais privados e dois estatais federais.

E essa concentração se reflete também na disponibilização das informações de crédito dos empreendedores.

“Um banco pequeno ou médio, novo e digital, não tem acesso ao histórico para saber se alguém é bom ou mau pagador e, portanto, tem menos mecanismos para oferecer crédito com melhores condições e baixo risco de inadimplência e atrair novos clientes”, ressalta a organização.

FECHAR NEGÓCIOS EXIGE EMPENHO E PLANEJAMENTO, DIZEM LOCADORES

Enquanto a demanda não volta, as empresas do setor de locação se arranjam para atualizar suas frotas na base de estudos e negociação. “Nos últimos 12 meses, compramos caminhões e máquinas, mas tivemos de usar recursos próprios ou pagar em até 12 ou 15 parcelas, isso quando o distribuidor/fabricante viabiliza a entrada, que pode variar de 10 a 50% do valor, e o saldo em parcelas, que podem variar de três a 30 meses”, diz o diretor da Utilrent, Flavio Figueiredo.

O empresário conta ter adquirido ainda uma escavadeira (em 12 vezes) e uma vibroacabadora (em 15 vezes), sem acréscimo, pois as taxas e juros foram absorvidos pela fabricante. “Nesses casos foi vantajoso, pois na hipótese de leasing, mesmo com uma taxa de 0,95% ao mês, teríamos de pagar 135 mil reais só em juros para uma dívida de 980 mil reais, parcelada em 24 meses”, compara. Já quando pensou em comprar uma minicarregadeira, o locador recebeu uma oferta de pagamento em 12 vezes, sem acréscimo. “Mas ao realizar os cálculos das taxas bancárias e do IOF, mostrou-se mais vantajoso comprar a vista, pois só este pequeno acréscimo já seria maior que a remuneração anual da caderneta de poupança.”

Redução dos recursos do BNDES mudou o cenário de investimentos no setor

Na Escad Rental, que mantém uma carteira em torno de 20 milhões em investimentos, a resposta às solicitações de crédito em geral tem sido ‘boa’, como confirma o diretor Eurimilson Daniel, para quem investir em equipamentos está no ‘DNA da locação’. “Os bancos entenderam nosso planejamento e o projeto de investimento”, afirma. “Assim, iniciamos os investimentos com segurança e maior previsibilidade.”

Recentemente, a empresa investiu em retroescavadeiras, miniescavadeiras e escavadeiras, mas já caminha para adquirir tratores de lâmina. “A linha de pá carregadeira também está em análise e, talvez, seja adquirida ainda em 2019”, projeta. “Já nas linhas de motoniveladoras e rolos compactadores ainda estamos bem, de modo que ficaram mesmo para 2020.” Segundo ele, apesar de não enfrentar problemas de crédito, a Escad ‘ocupa’ somente 40% do crédito disponível, o que indica potencial de investir no mercado. “Acreditamos que as oportunidades vão aparecer, e a estratégia é acertar o melhor momento”, arremata Daniel.

Saiba mais:

Abimaq: www.abimaq.org.br

Analoc: www.analoc.org.br

Apelmat: www.apelmat.org.br

BC2: bc2.com.br

Domingos Bim: www.dominguesbim.com.br

Ergo Escoramentos: ergoescoramentos.com.br

Escad Rental: escad.com.br

Fercunha: www.fercunhaltda.com.br

Hidropav: www.hidropav.com.br

Sindileq: sindileq.org.br

P U B L I C I D A D E

P U B L I C I D A D E

P U B L I C I D A D E

Mais matérias sobre esse tema

Av. Francisco Matarazzo, 404 Cj. 701/703 Água Branca - CEP 05001-000 São Paulo/SP

Telefone (11) 3662-4159

© Sobratema. A reprodução do conteúdo total ou parcial é autorizada, desde que citada a fonte. Política de privacidade